「老後2,000万円問題」という言葉が話題になってから数年が経ちました。しかし実際には、必要な金額は人によって大きく異なります。この記事では、50代から老後資金を考える際に「まず整理すべき3つのポイント」をわかりやすく解説します。

💡 この記事でわかること

①いつまでに、いくら必要かの考え方

②公的年金でどれくらいカバーできるか

③不足分をどう準備するかの方向性

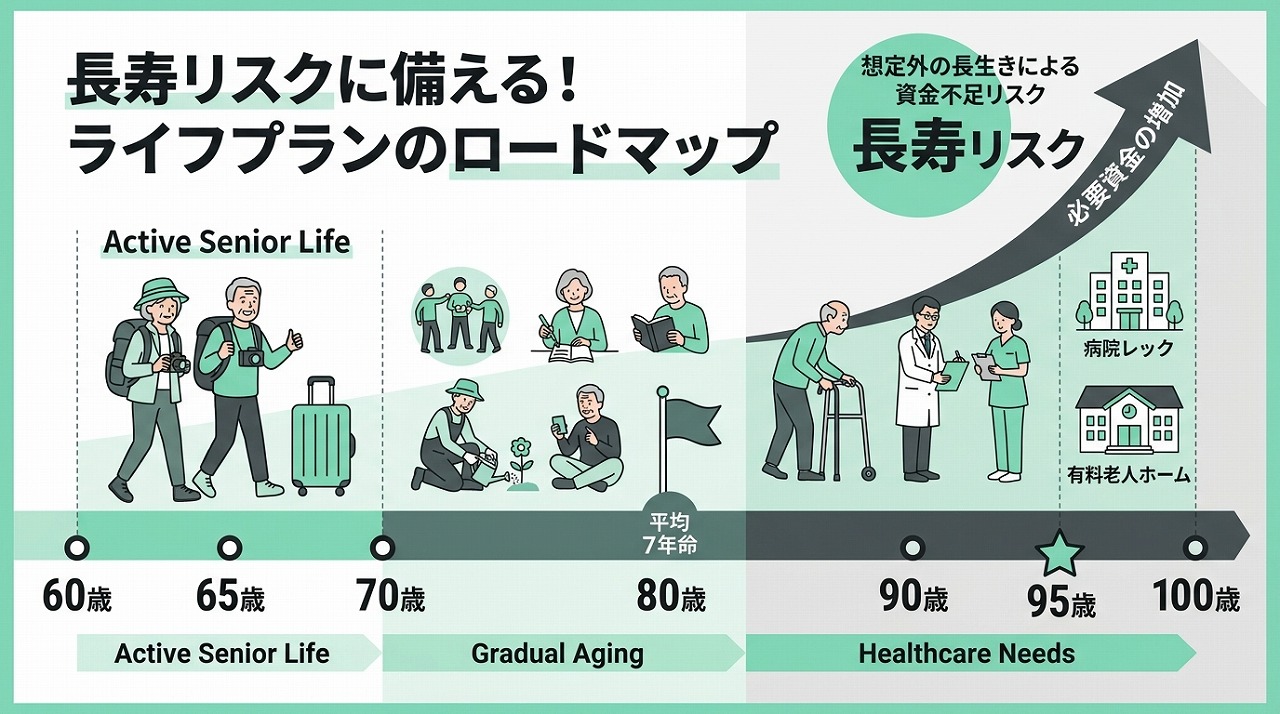

ポイント①「いつまで生きるか」から逆算する

老後資金を考える第一歩は、「何歳まで生きるか」を想定することです。これは縁起でもないように感じるかもしれませんが、お金の計画において非常に重要な出発点です。

厚生労働省の令和5年簡易生命表によると、日本人の平均寿命は男性81.09歳、女性87.14歳です。しかし平均寿命はあくまで「平均」であり、半数の方はそれ以上生きます。

FPの実務では、男性90歳・女性95歳を目安にシミュレーションすることが多いです。長生きリスクに備えるためです。

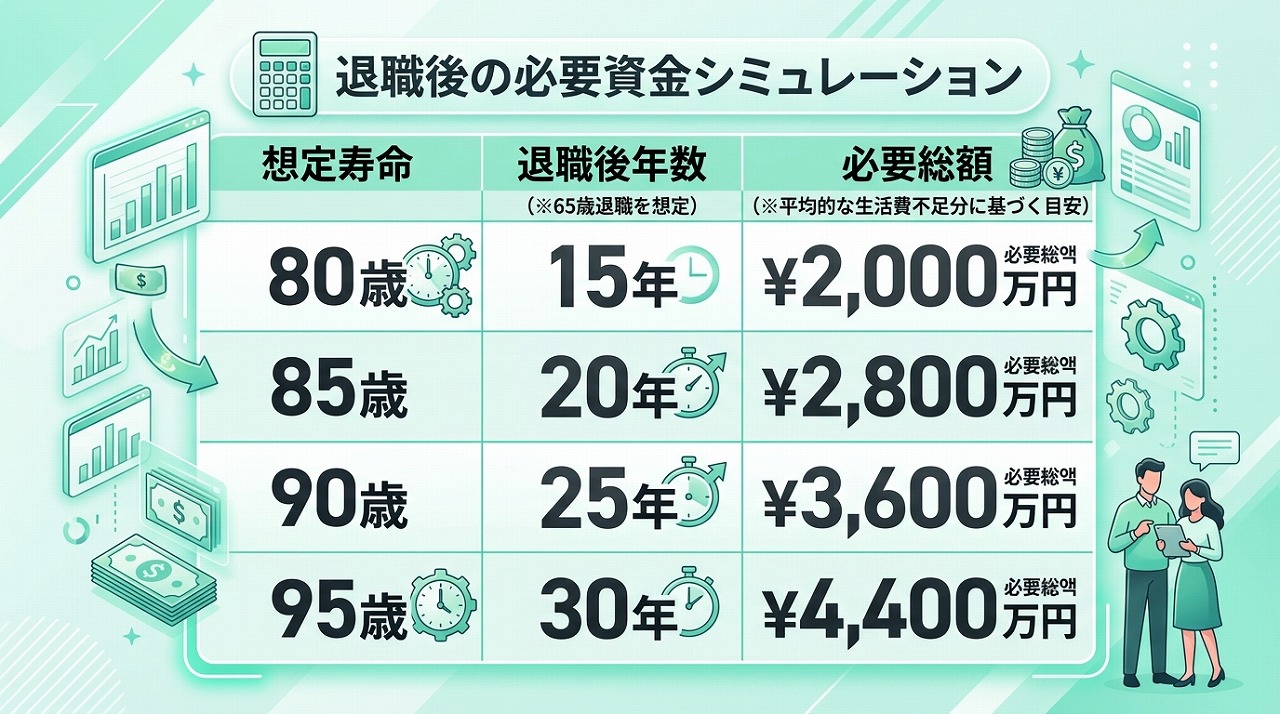

具体的に、年金を差し引いた不足分の目安は以下のとおりです。

ただし、これはあくまで目安です。実際には年齢とともに生活費は変化しますし、医療・介護費用も考慮が必要です。

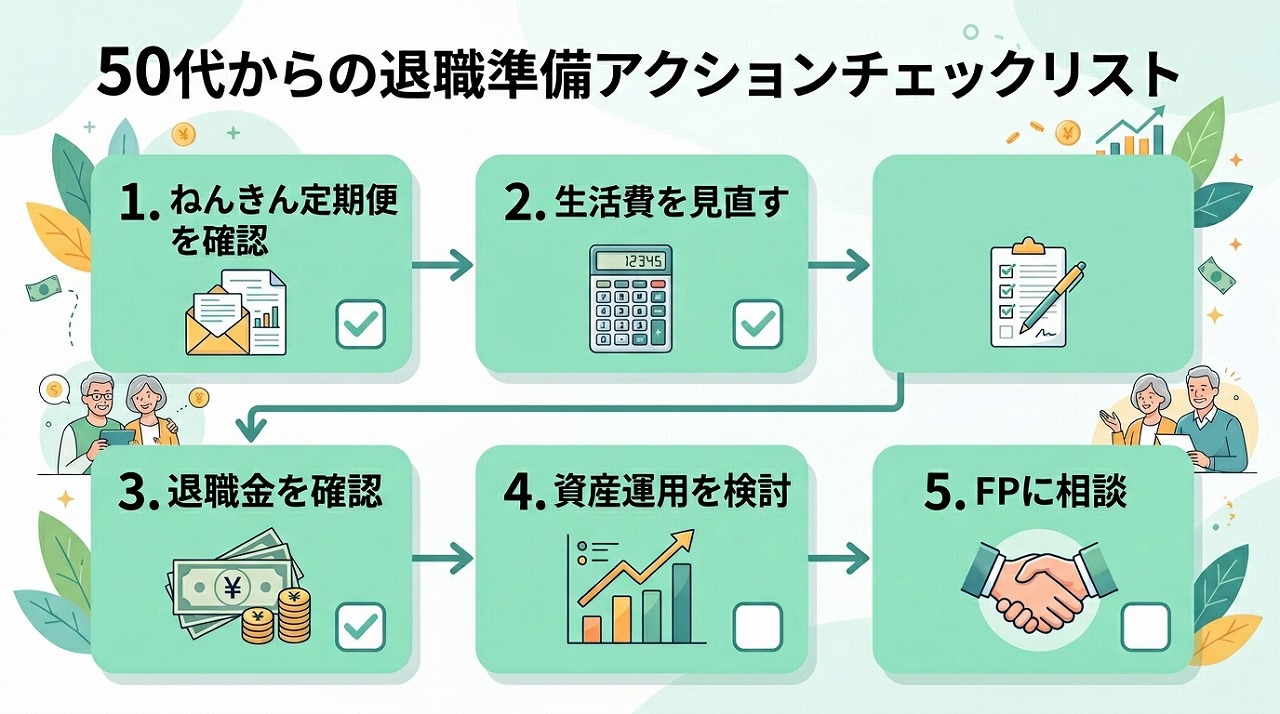

ポイント②公的年金で「どこまでカバーできるか」を確認する

老後の収入の柱は、多くの方にとって公的年金です。まず自分がいくら受け取れるかを把握することが大切です。

年金額の確認方法

毎年誕生月に届く「ねんきん定期便」で、現在の加入状況と見込み額が確認できます。また、ねんきんネット(日本年金機構のWebサービス)では、より詳細なシミュレーションが可能です。

📋 ねんきん定期便の見方

50歳以上の方には「現在の加入実績に基づく年金額(見込み)」が記載されています。この金額が、現在のペースで60歳まで加入し続けた場合の受給見込み額です。

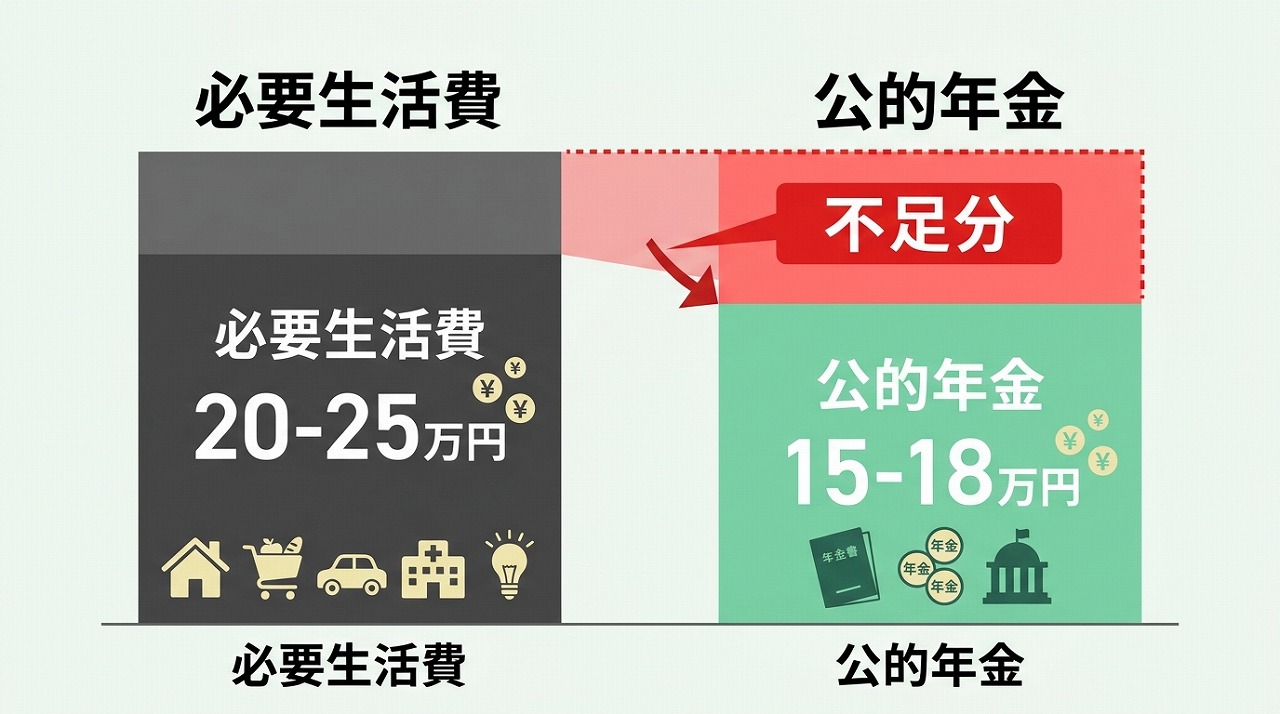

会社員と自営業者では大きく異なる

会社員(厚生年金加入)の場合、国民年金+厚生年金の2階建て構造になります。一方、自営業者や個人事業主は国民年金のみ(1階部分のみ)です。

平均的な受給額は、会社員で月約14〜16万円、自営業者で月約6〜7万円程度が目安です(2026年現在)。

ポイント③「不足分」をどう準備するかを考える

年金収入と生活費の差が「毎月の不足額」です。この不足分を貯蓄で補っていく、というのが基本的な老後資金計画の構造です。

50代からでも遅くない理由

「もう50代だから手遅れでは?」という声をよく聞きます。しかし50代には大きな強みがあります。

- 退職まで10〜15年あり、資産形成の時間がある

- 収入がピークに近く、貯蓄できる金額が大きい

- 退職金・年金の見込み額が具体的にわかる

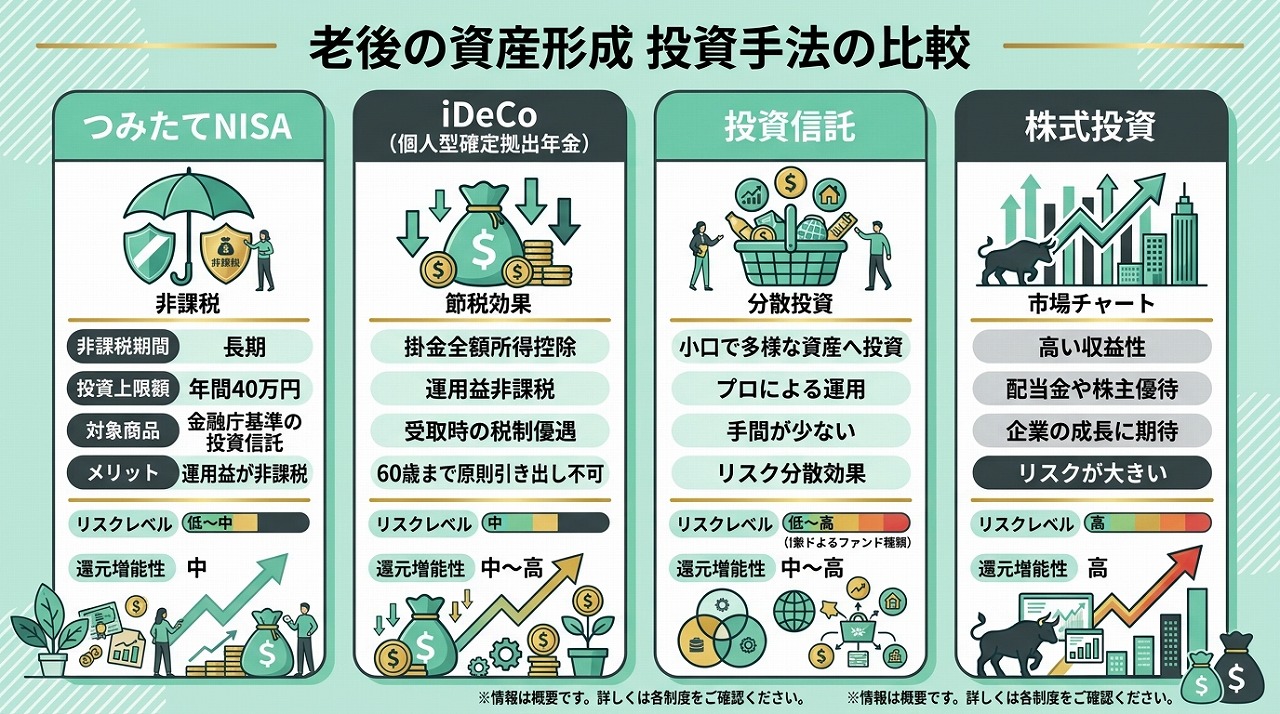

- NISAやiDeCoをフル活用できる期間がある

⚠️ 注意点

この記事は一般的な解説であり、個別の投資アドバイスではありません。実際の老後資金計画は、収入・支出・家族構成・資産状況によって大きく異なります。具体的な計画はFPへのご相談をおすすめします。

まとめ

50代から老後資金を考える際の3つの整理ポイントをおさらいします。

- 「いつまで生きるか」から逆算する(目安:男性90歳・女性95歳)

- ねんきん定期便で年金見込み額を確認する

- 不足分を「いくら・どうやって」準備するか具体化する

漠然とした不安を「具体的な数字」に変えることが、老後資金準備の第一歩です。一人で考えていると行き詰まりやすいですが、FPと一緒に整理すると意外とシンプルに見えてきます。