先日、日本経済新聞の電子版で、フィンウェル研究所の野尻哲史さんのインタビュー記事を読みました。タイトルは「人生100年時代『全財産使い切り』術」。老後資産をどう増やすかではなく、どう使い切るかという、めずらしい切り口の記事です。

野尻さんは、フィデリティ投信に在籍されていた頃から一貫して「老後の出口戦略」を語り続けてきた方です。世の中の発信は「資産をいかに増やすか」に偏りがちですが、その逆——築いた資産を、安心して使い切っていく技術——を地道に説いてこられた、数少ない論者だと私は思っています。今回の記事も示唆に富んでいたので、私なりの視点を添えてご紹介します。

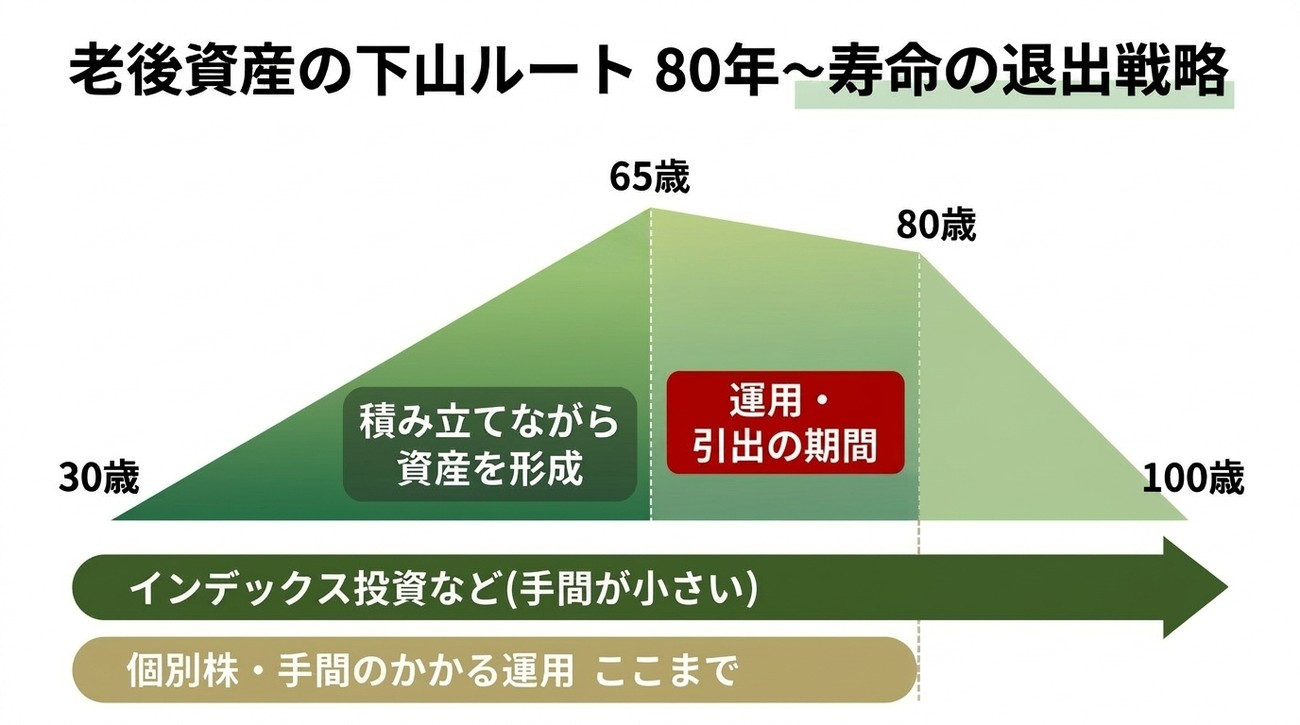

野尻さんの「3%運用・4%引き出し」とは

記事のなかで野尻さんは、資産との付き合い方を山登りと山下りにたとえています。現役時代にコツコツ積み立てて資産という山を登るのが「登山ルート」、退職後にその資産を使いながら下りていくのが「下山ルート」です。これまで光が当たりにくかったこの下山ルートを、もっと丁寧に設計しよう、というのが主旨です。

そのうえで、下山ルートを年齢で2つに分けます。

資産を年3%で運用しながら、毎年の残高の4%を引き出していく。減り方が年1%強で済むので、下り坂の勾配がゆるやかになり、資産が長持ちする。

80歳〜100歳「使うだけの時代」

運用からは引退し、決まった額を取り崩していくだけにする。

80歳で運用をやめる理由として挙げられているのが、認知機能や判断力の低下というリスクです。年齢を重ねれば、相場を見て売り買いを判断することが、だんだん難しくなっていく。だから、まだ元気なうちに「運用からの引退」をあらかじめ計画に組み込んでおく、という考え方です。

試算もわかりやすく示されています。65歳の時点でおよそ2800万円を用意できていれば、80歳までの「3%運用・4%引き出し」でそれなりの額を使いながら、80歳以降の生活費に必要な分も残せる——というイメージです。野尻さんは、100歳まで生きる前提で計画を立て、それより前に亡くなったらむしろハッピーと考えればいい、という割り切りの大切さも語っています。この割り切りの良さも、読んでいて印象に残りました。

私はこう見る——あくまで“選択肢の一つ”として

正直に言うと、私はこの「80歳で運用を引退する」という考え方を、絶対の正解だとは思っていません。そして私自身は、おそらく最後の最後まで投資を続けるタイプだろうな、とも感じています。

ただ、それでもこの記事を面白いと思ったのは、「出口を意識する」「年齢でひとつ区切りをつけて考えてみる」という発想そのものが、とても参考になるからです。多くの人は「いくら貯めるか」までは一生懸命考えても、「どう使い、どう畳んでいくか」までは、なかなか具体的に描けていません。そこに正面から向き合っている点で、野尻さんの提案は一つの有力な選択肢になると思います。

線引きは「年齢」ではなく「手間」で考える

そのうえで、私ならここを少しアレンジしたい、という点があります。それは——80歳でスパッと全部やめる必要はないのではないか、ということです。大事なのは「何歳か」よりも、「何を運用しているか」だと考えています。

たとえばインデックス投信のような、手間のかからない自動運用。これは日々の判断をほとんど必要としません。買って持ち続けるだけなので、元気でさえあれば、80歳を過ぎても続けていい運用だと思います。

一方で、個別株や、こまめな判断・管理が必要な運用は話が別です。値動きを追い、売買のタイミングを考える——こうした手間のかかるものは、判断力に自信があるうちに、80歳あたりを一つの目安として整理し、シンプルな形にまとめていく。そのほうが現実的だと感じます。

つまり、80歳という年齢は「全部をやめる線」ではなく、「手間のかかるものだけを整理する目安」として捉える。同じ80歳でも、線の引き方がずいぶん変わってきます。これを図にすると、こうなります。

とはいえ、こう言うと「では高配当株は? 債券は?」と迷うかもしれません。そんなときは、商品の名前で分けようとせず、「ほったらかしでも成り立つか、それとも自分が見て判断し続けないと成り立たないか」と問いかけてみてください。たとえば同じ個別株でも、配当を受け取りながら持ち続けるだけなら手間は小さく、値動きを追って売り買いを繰り返すなら手間は大きい。債券を満期まで持つだけなら、これも手間の小さいほうです。「何を持っているか」よりも「どう付き合っているか」。そう見ると、自分の資産にも当てはめやすくなると思います。

「増やす」だけでなく「どう畳むか」も、元気なうちに

こう考えてみると、見えてくることがあります。それは、今の自分の資産が「年齢を重ねても続けやすい形」になっているかどうか、という視点です。

もし、こまめな管理が必要なものばかりに偏っていたら、いざ判断力に不安が出てきたとき、家族も含めて扱いに困ってしまうかもしれません。逆に、手間のかからない形に少しずつ整えておけば、長く付き合っていける。相続を考えても、シンプルな形のほうが残された家族はずっと楽です。

資産は、増やすことばかりに目が向きがちです。けれど、どう使い、どう畳んでいくかを、元気なうちに一度棚卸ししておく。それもまた、これからの時代に欠かせない準備だと、あらためて感じた記事でした。

・野尻哲史(フィンウェル研究所代表)

・著書『100歳まで残す 資産「使い切り」実践法』(日本経済新聞出版)

※本記事は上記記事を読んだ筆者が、内容を自分の言葉で要約・論評したものです。図は出典記事の考え方をもとに、筆者が独自に作成しています。