お金の話は、相手を責めるためのものではありません。家族の未来を一緒に考えるための会話です。

これまで日本では、「お金の話はあまり表でしない方がよい」という空気があったように感じます。

お金の話をすると、がめつい、執着している、品がない。そんなイメージを持つ方もいるかもしれません。

お金の話を避ける空気は、どこから来ているのか

背景には諸説ありますが、武士道や儒教の影響、「清貧」を尊ぶ文化、戦後のサラリーマン文化など、いろいろな要素が関係しているように思います。金儲けを前面に出すよりも、まじめに働くことや、欲を出し過ぎないことを大切にしてきた面があるのかもしれません。

もちろん、お金だけが人生の目的になるのは違います。私自身も、お金はあくまで自由で有意義な人生を送るための土台だと考えています。

ただ、FPとして多くのお金の相談を見てきた立場から言えば、日本人は少しお金の話を避けすぎているのではないかと感じます。

老後資金、住宅ローン、教育費、保険、投資。どれも本来は、もっと早い段階で、家族の中で話しておきたいテーマです。

最近はNISAやiDeCoの普及もあり、「お金の話は卑しい」という感覚は以前より薄れてきたように思います。むしろ今は、知らないことで損をする時代です。

家族で暮らすなら、お金のルールは必要になる

一人暮らしであれば、自分一人でお金を管理することもできます。

しかし、結婚して共同生活を始めれば、話は変わります。すべてのお金を完全にオープンにしないとしても、お金の使い方のルールは必要になります。

すべてを見せ合う必要はない

ここで大切なのは、「家族だから、すべてのお金を見せ合うべきだ」と考えすぎないことです。

「家族とはいえ、すべてのお金を共有するのは難しい」と感じる方も当然いると思います。

世代や価値観によっては、お金の使い道まで細かく見られることに抵抗を感じる場合もあります。家計管理のためとはいえ、すべてを管理されているように感じれば、拒否反応が出ても不思議ではありません。

だからこそ、共有する部分と、自由に使える部分を分けることが現実的です。

生活費、教育費、住宅費、老後資金のように、家族全体に関わるお金は共有する。一方で、一定額のお小遣いについては、使い道まで細かく公開しない。

このようにすると、家計全体の安心を守りながら、それぞれの自由も残すことができます。

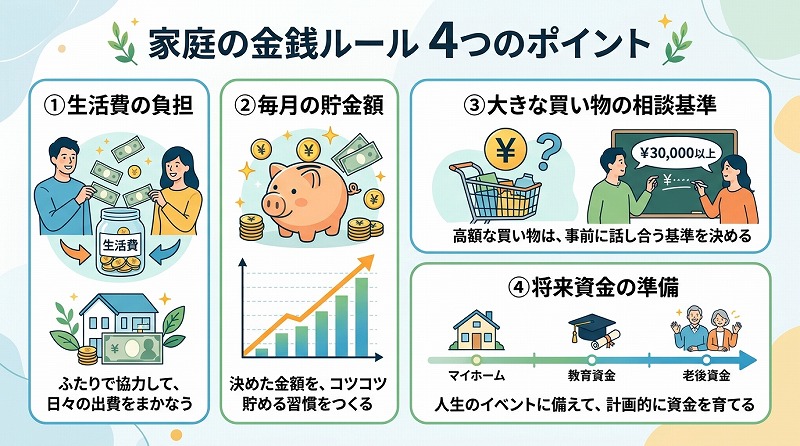

共有しておきたい家計のルール

共有しておきたいルールは、たとえば次のようなことです。

認識のズレは、後から大きな不安になる

こうしたことを曖昧にしたままにすると、家族の中で認識がずれることがあります。

一方は「相手が貯めてくれているだろう」と思っている。もう一方も「相手が準備しているだろう」と思っている。ところが、いざ確認してみると、思ったほどお金が準備できていなかった。

こうした話は、決して珍しいことではありません。

特に定年が近づいてから、老後資金が足りないことに気づくと、準備できる時間は限られます。若い頃なら毎月少しずつ準備できたことも、老後が目前になると、急に難しくなります。

子どもにとっても、お金の話は大切な学びになる

子どもができれば、お金の共有はさらに重要になります。

国や公共制度でも、家計は「世帯」という単位で見られる場面が多くあります。収入についても、世帯収入という考え方が出てきます。

その中で、それぞれが完全に別々にお金を管理していると、人生の三大資金である住宅資金、教育資金、老後資金に対して、適切な準備がしにくくなります。

また、子どもの教育という意味でも、お金の話を家庭で共有することは大切だと思います。

もちろん、子どもに家計の細かい数字まですべて見せる必要はありません。ただ、自分の家庭にはどれくらい余裕があるのか。何にお金を使い、何を優先しているのか。

そうした感覚を少しずつ知ることは、家族の一員として大切な学びになります。お金の基本を家庭の中で自然に共有できれば、子どもの頃から金融リテラシーを育てることにもつながります。

まとめ:お金の話は、家族の未来を考える会話

家計の話は、相手を責めるためのものではありません。家族の未来を一緒に考えるための会話です。

最初から難しい資料を作る必要はありません。世帯として毎月どれくらい収入があり、どれくらい使っているのか、いくら貯まっているのか、これから大きな支出がありそうか。そうした現状を少しずつ確認しながら、「何が不安なのか」「家族として何を優先したいのか」を話していくだけでも十分です。

お金の話を避けず、家族で少しずつ共有すること。それが、将来に向けて効果的に家計管理をしていくための基礎になります。

そしてその積み重ねが、自分たちらしい人生の選択肢を増やしていくことにつながります。