前回は、家計簿アプリの中でもマネーフォワード MEの便利さについて書きました。今回は、マネーフォワード ME以外も含めて、家計簿をどう選べばよいかを整理します。

家計簿は、全員が同じ方法で続けられるものではありません。

スマホで簡単に管理したい方もいれば、Excelで細かく分析したい方もいます。紙に書くことで支出を実感したい方もいます。夫婦で共有したい方、金融機関との連携に抵抗がある方、現金払いが多い方など、状況によって向いている方法は変わります。

以前開催した初心者向けの家計管理とお金の相談会でも、家計簿の選び方は大きなテーマでした。この記事では、その内容も踏まえながら、選択しやすい形に整理していきます。

まず、自分が何を重視したいかをイメージする

家計簿を選ぶ前に、まず考えたいのは「自分は何を重視したいのか」です。

手間をできるだけかけたくないのか。買い物をしたらすぐに入力したいのか。逆に、細かい費目まで分けて分析したいのか。自分の家庭に合わせて項目を自由に変えたいのか。

ここが曖昧なままアプリ名だけで選ぶと、「有名だから入れてみたけれど使わなくなった」「高機能だけれど自分には合わなかった」ということになりやすいです。

- 手間を減らしたい

- スマホでその場で入力したい

- レシートを撮影して記録したい

- 現金払いも細かく把握したい

- 費目や集計方法を自由にカスタマイズしたい

- 夫婦や家族で共有したい

- 金融機関との連携はできれば避けたい

まずは、このような希望を整理することが先です。そのうえで、家計簿の道具を選んでいくと、自分に合うものが見つけやすくなります。

家計簿の利用方法は、大きく3つに分かれる

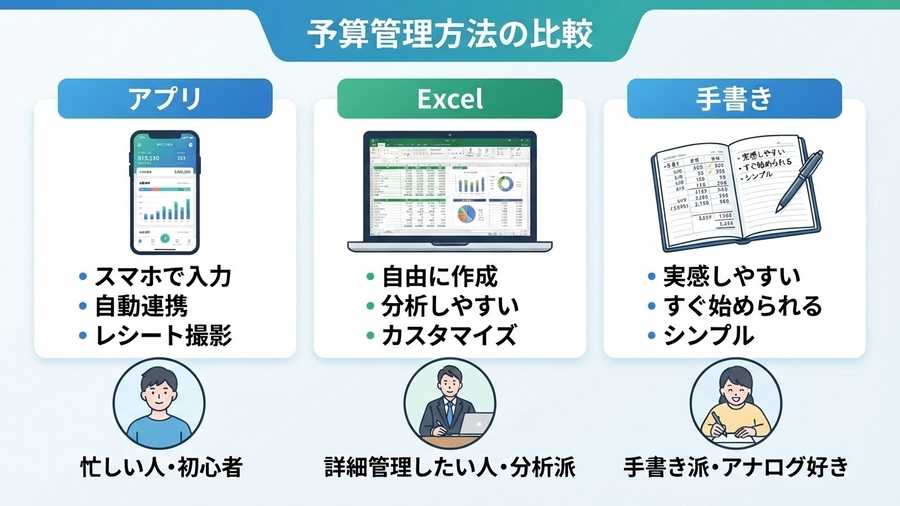

家計簿の利用方法は、大きく分けるとアプリ、Excel、手書きの3つです。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| アプリ | スマホで入力しやすく、自動連携やレシート撮影に対応したものもある | 手間を減らしたい人、スマホ中心の人 |

| Excel | 項目や集計方法を自由に作りやすく、分析しやすい | 細かく見たい人、カスタマイズしたい人 |

| 手書き | 書くことで支出を実感しやすく、すぐに始められる | アナログ派、シンプルに管理したい人 |

今の主流は、前回マネーフォワード MEでも紹介したように、スマホで簡単に入力・確認できる家計簿アプリです。特にキャッシュレス決済が増えている方にとっては、アプリの自動連携は大きな助けになります。

一方で、Excelや手書きが劣っているわけではありません。細かく分析したい方にはExcelが合いますし、書くことでお金を使った実感を持ちたい方には手書きが合うこともあります。

主な家計簿アプリを個別に見てみる

ここからは、代表的な家計簿アプリを個別に見ていきます。どれが一番よいというより、「自分にはどれが合いそうか」という視点で見ると選びやすくなります。

マネーフォワード ME

マネーフォワード MEは、銀行口座、クレジットカード、証券口座、ポイントなどをまとめて管理しやすい家計簿アプリです。前回の記事でも紹介した通り、全体の資産状況を一目で確認しやすい点が大きな魅力です。

キャッシュレス決済が多い方、複数の銀行やカードを使っている方、家計だけでなく資産全体も把握したい方には向いています。一方で、連携先が多くなるほど最初の設定には少し手間がかかります。無料版と有料版の違いも確認してから使うとよいと思います。

Zaim

Zaimは、レシート撮影や支出管理のしやすさで知られている家計簿アプリです。説明会資料でも、レシート読取に定評があり、現金派や細かく記録したい方に根強い人気があるアプリとして紹介しました。

現金払いが多い方、買い物ごとに記録したい方、食費や日用品などを細かく確認したい方には合いやすいと思います。レシートを撮る習慣が作れるかどうかが、続けられるかのポイントになります。

おカネレコ

おカネレコは、シンプルに入力しやすい家計簿アプリです。説明会資料では、会員登録なしですぐ使いやすく、手軽さを重視したい方向けのアプリとして紹介しました。

まず家計簿を始めてみたい方、複雑な設定が苦手な方、金融機関との連携に抵抗がある方には試しやすい選択肢です。一方で、銀行口座やカードを自動連携して資産全体を管理したい方には、物足りなく感じるかもしれません。

OsidOri

OsidOriは、夫婦や家族で家計を共有しやすいアプリです。共有したいお金だけを共有し、個人のお金は自分専用ページで管理できる点が特徴です。

共働き夫婦、生活費を分担している家庭、教育費や家族旅行などの目標貯金を夫婦で管理したい家庭には向いています。すべてのお金を見せ合うのではなく、共有したい支出や貯金だけを一緒に管理したい方には使いやすいと思います。

参考:マネーフォワード ME公式サイト、Zaim公式サイト、おカネレコ公式サイト、OsidOri公式サイト

いろいろ試して、自分に合う形を探せばよい

最初から一つに決める必要はありません。

まずは2週間だけ使ってみる。合わなければ別の方法に変える。そのくらいの気持ちで十分です。

たとえば、最初はおカネレコのようなシンプル入力型で始め、慣れてきたらZaimやマネーフォワード MEのような自動連携型を試す。逆に、アプリが合わなければExcelや手書きに戻す。こうした変更は、まったく問題ありません。

家計簿は、一度選んだ道具をずっと使い続けなければならないものではありません。自分の性格や生活スタイルに合わせて、変えていけばよいのです。

選ぶときの注意点

アプリや家計簿を選ぶときは、便利さだけでなく、次の点も確認しておくと安心です。

- 無料でどこまで使えるか

- 有料版にした場合、何が便利になるのか

- 自分が使っている銀行、カード、電子マネーに対応しているか

- 現金払いを記録しやすいか

- 夫婦や家族で共有できるか

- データの出力やバックアップができるか

- 金融機関との連携に抵抗がないか

- 画面が見やすく、開くのが苦にならないか

特に有料版は、いきなり契約する必要はありません。まず無料版で操作感を確認して、続けられそうなら検討する流れで十分です。

また、金融機関との連携をする場合は、パスワード管理やスマートフォンのロック設定など、基本的なセキュリティにも注意が必要です。

最後に、家計簿の本来の目的を考える

家計簿は、アプリを使うことや、きれいな表を作ることが目的ではありません。

本来の目的は、お金の流れを見えるようにすることです。収入がどれくらいあり、何にどれくらい使い、いくら残っているのか。そこが見えると、家計の判断がしやすくなります。

保険を見直すにも、通信費やサブスクを整理するにも、貯蓄や投資を考えるにも、まずは今のお金の流れを知ることが出発点です。

マネーフォワード ME、Zaim、おカネレコ、OsidOri、Excel、手書き。どれを選んでも構いません。大切なのは、自分に合う道具で、お金の流れを見えるようにすることです。

まとめ:家計簿は、選びながら育てていけばよい

家計簿選びで大切なのは、最初から完璧な正解を選ぶことではありません。

手間を減らしたいのか、すぐ入力したいのか、細かく分析したいのか、家族で共有したいのか。まずは自分が重視したいことを考える。

そのうえで、アプリ、Excel、手書きの中から、自分に合いそうな方法を選んで試してみる。

合わなければ変えればよいです。家計簿は、自分の生活に合わせて育てていくものだと思います。

家計簿は、家計を縛るためのものではありません。自分や家族のお金の流れを知り、これからの選択肢を増やすための道具です。