「退職金は一時金と年金、どちらで受け取ればいいですか?」

相談の場でもっとも多くいただく質問のひとつです。答えは「その人の状況によって全然違う」のですが、仕組みを知らないまま選んでしまうと、数十万〜百万円単位で手取りが変わることがあります。

私が実際に経験した相談の中で、今でも印象に残っているのは、退職金2,200万円を「なんとなく年金で」と選んで、翌年の健康保険料が年間28万円も上がってしまったというケースです。受け取り方の違いだけで、これほどの差が出るとは思っていなかった——そうおっしゃっていました。

この記事では、受け取り方による税負担の違いと、自分にとって有利な選び方を、できるだけ具体的にお伝えします。

💡 この記事でわかること

①退職金の受け取り方は2種類ある

②それぞれの税金の仕組み(具体的な数字で解説)

③どちらが有利かの判断ポイントと、見落としがちな落とし穴

退職金の受け取り方は2種類ある

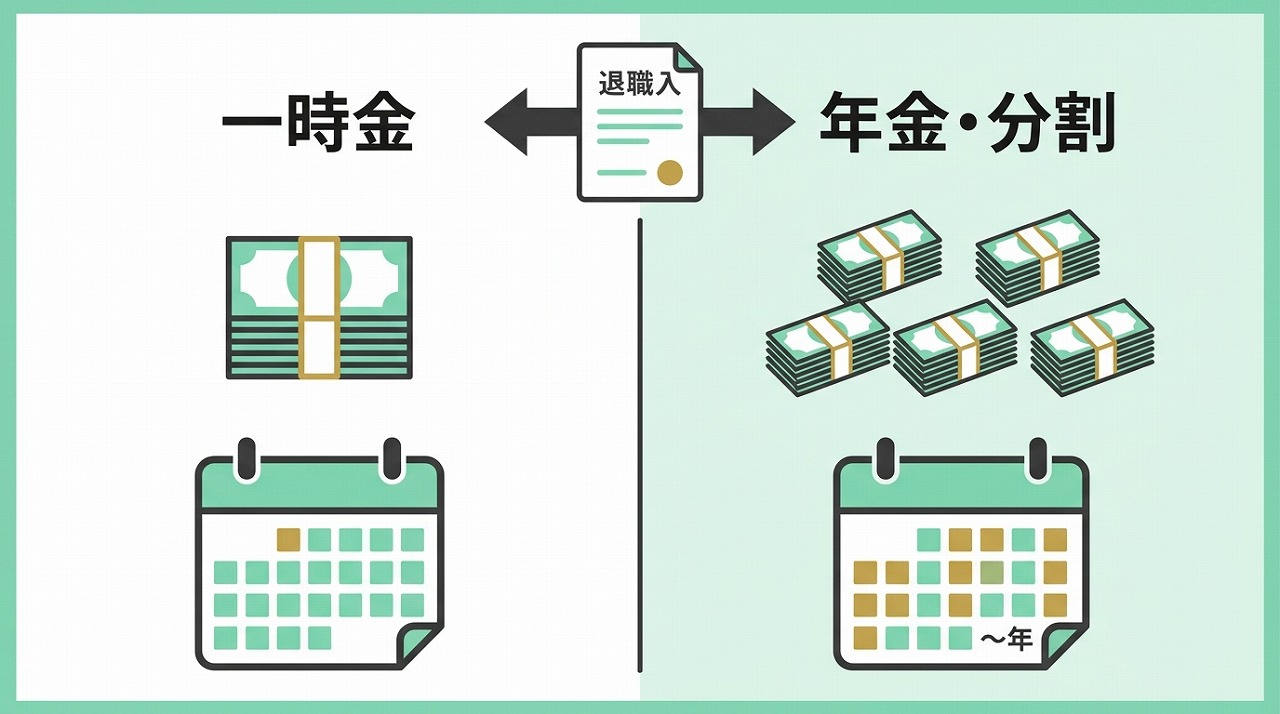

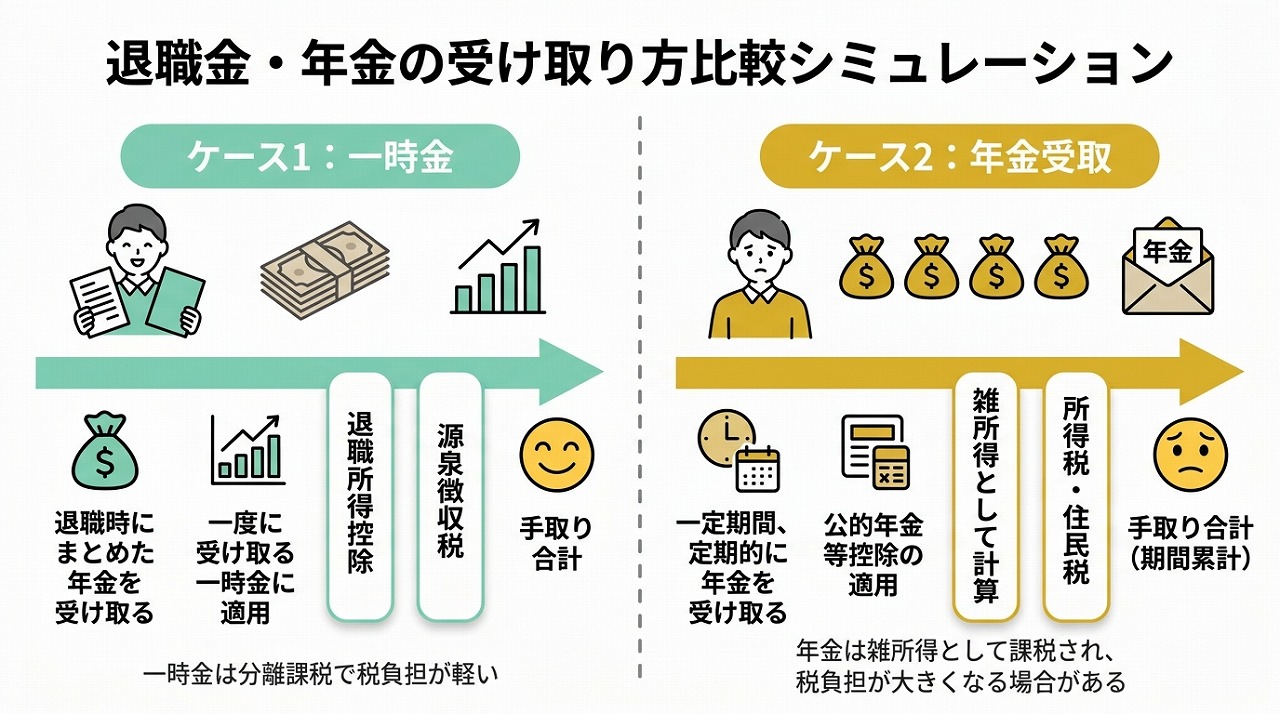

退職金の受け取り方は、大きく分けて「一時金(いっかつ)」と「年金(分割)」の2種類です。会社によっては、一部を一時金・残りを年金という組み合わせも選べます。

どちらを選ぶかで、税金だけでなく健康保険料・介護保険料・住民税まで変わってきます。「税金だけ比べて決めた」という方が多いのですが、実はそれだけでは不十分なことが多いのです。

一時金とは

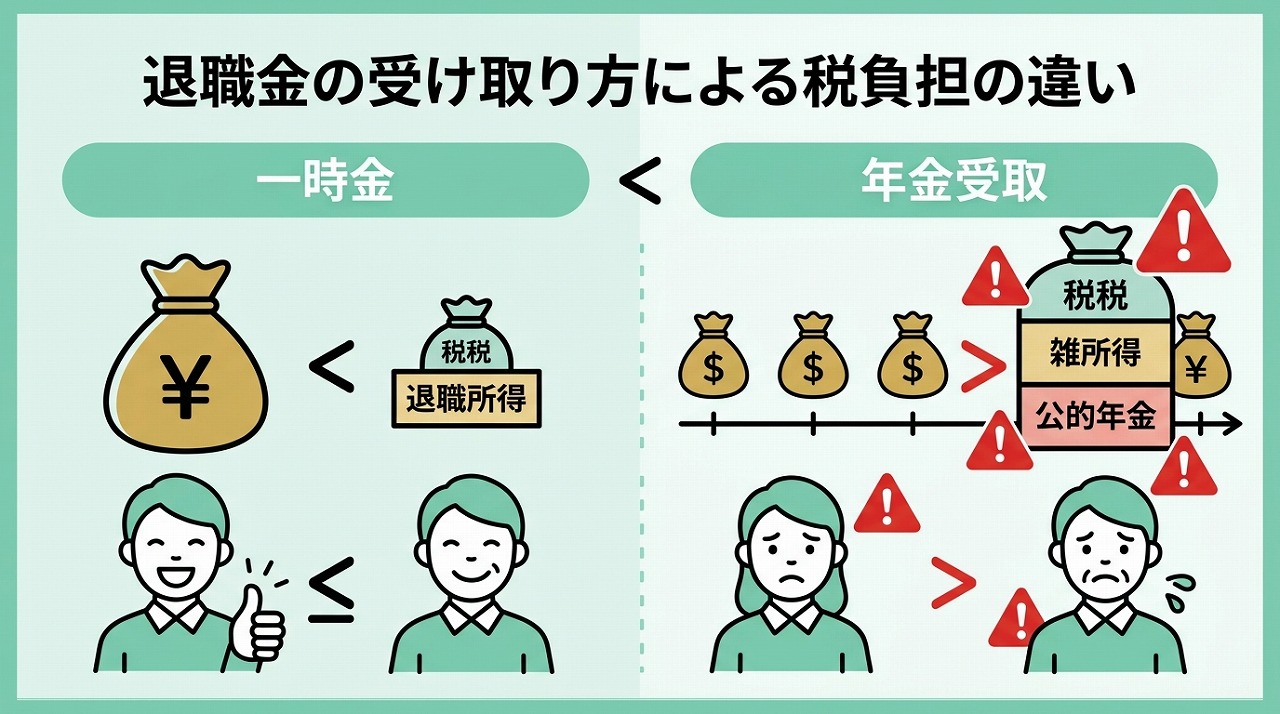

退職時にまとめて受け取る方法です。「退職所得」として課税されますが、退職所得控除という非常に大きな非課税枠が使えます。長く勤めた方ほど控除額が大きくなるため、多くの場合、一時金のほうが税負担は軽くなります。

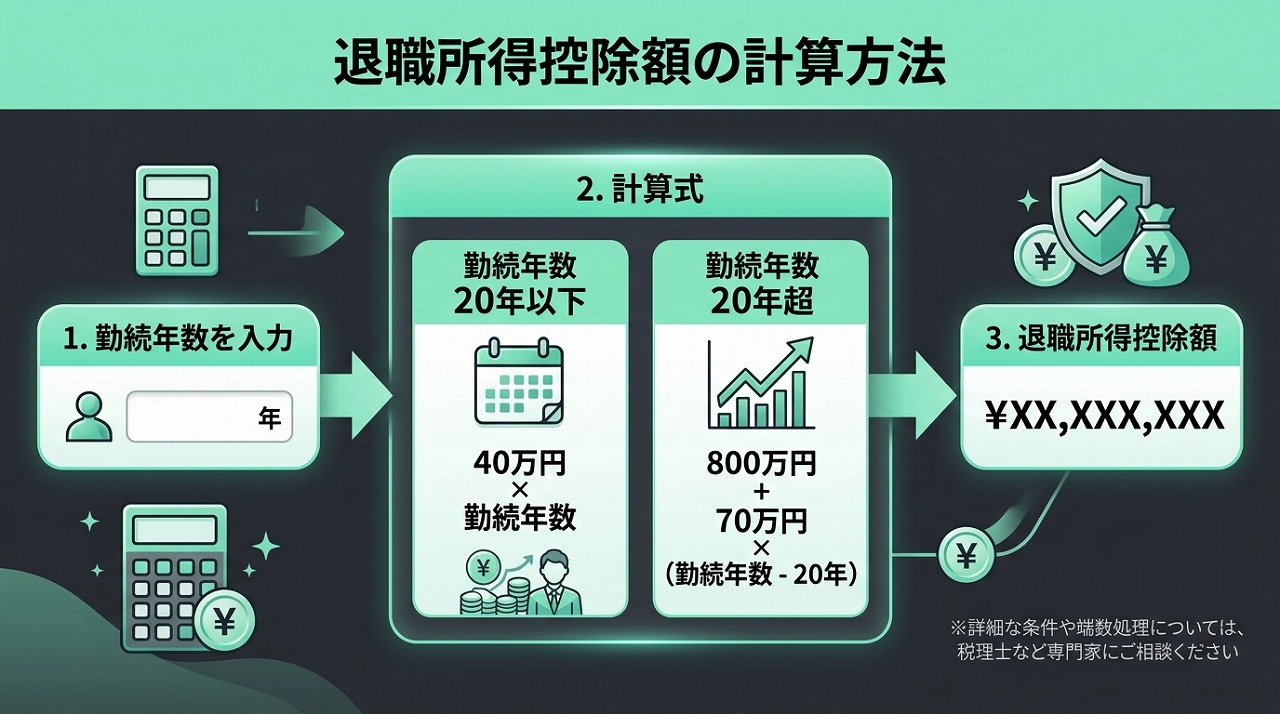

退職所得控除の仕組み

退職所得控除は、勤続年数に応じて計算されます。この控除額を超えた部分の半分だけが課税対象になるという、非常に有利な仕組みです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

📊 【具体的な計算例】勤続38年・退職金2,500万円の場合

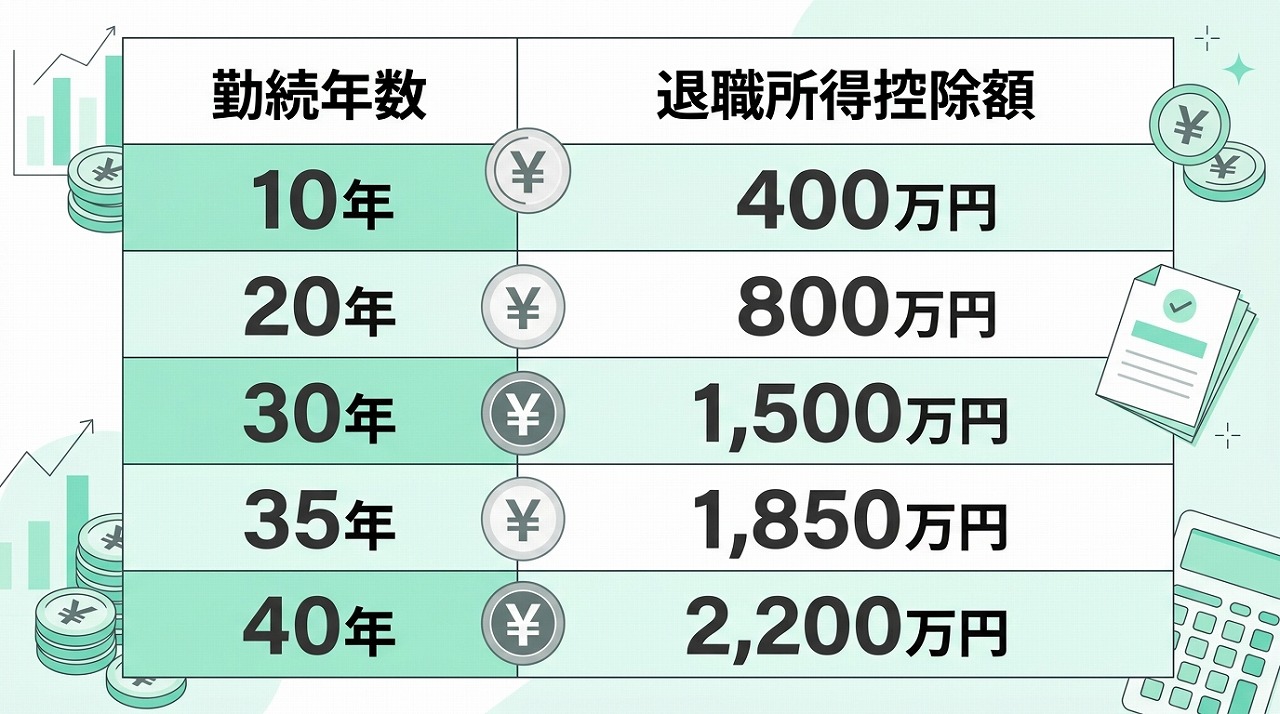

退職所得控除額:800万円 + 70万円 × 18年 = 2,060万円

課税対象額:(2,500万円 − 2,060万円)× 1/2 = 220万円

実際に納める税額の目安:約20〜30万円程度

2,500万円受け取って、税金は20〜30万円で済む——これが退職所得控除の強みです。

勤続35年であれば控除額は800万円+70万円×15年=1,850万円。退職金がこの金額以内であれば、税金はゼロです。「思ったより税金がかからない」と驚かれる方が多いのも、この制度があるからです。

年金(分割)受け取りの税金

分割で受け取る場合、「雑所得」として毎年課税されます。問題は、公的年金(国民年金・厚生年金)と合算されて計算されるという点です。

たとえば、公的年金が年200万円の方が、退職年金として年100万円を受け取ると、合計300万円の年金収入として扱われます。所得が増えることで、所得税・住民税だけでなく、健康保険料や介護保険料も連動して上がります。

📝 髙倉からひとこと

年金受け取りを選んだ方の中に、「受け取り額は増えたのに、手取りが思ったより少ない」とご相談に来られる方がいます。原因のほとんどが、健康保険料・介護保険料・住民税の上昇です。退職後に非常勤や嘱託として働いている方の場合、その収入も合算されてさらに影響が大きくなることもあります。

「年金受け取りのほうが長生きリスクに備えられる」という考え方自体は間違いではありません。ただ、実際の手取り額ベースで比較してから選んでいただきたいのです。

⚠️ 公的年金受給額と退職年金を合算すると、住民税・健康保険料・介護保険料にも影響します。単純に受け取り総額だけで比較しないよう注意が必要です。

「損している実感がない」が、いちばん怖い

実は私の知人に、まさにこのケースの典型ともいえる方がいます。

現役時代から年収1,000万円を超えていた方で、60歳の定年後もそのままの給与で継続勤務することになりました。ところが、退職金の受け取り方を決める際に、一時金ではなく年金形式(分割)を選んでしまったのです。

これが、何を意味するか。給与収入が年間1,000万円ある状態に、退職年金が「雑所得」としてさらに上乗せされます。すでに高い税率が適用されているところへ、毎年まとまった額が加算されていく。一時金で受け取っていれば退職所得控除で税負担をほぼゼロにできたはずの退職金が、高い税率のかかる雑所得として毎年課税され続けることになります。

「変更申請ができるか確認してみたほうがいい」と伝えたのですが、おそらくまだ動いていない様子です。

なぜ動かないのか——それは、損している実感がないからだと思います。毎月の給与はいつも通り振り込まれる。税金や保険料が少し増えても、その原因が退職金の受け取り方にあるとは気づきにくい。深刻に受け止めていないのも、無理はありません。

でも、年間に換算すると相当な額の差になります。それが5年・10年と続いていく。年収1,000万円の方ですら、仕組みを知らないだけでこれだけの損が生じるのです。

📝 「気づかない損」こそ、最大のリスク

退職金の受け取り方で起きる損失のほとんどは、じわじわと積み重なります。毎月の税金や保険料が少し増えても、その原因が「退職金の受け取り方」にあるとは、なかなか気づけません。

一時金か年金かの選択は、原則として退職時に一度きりです。気づいたときには変更できないケースがほとんどです。だからこそ、定年前・退職前に一度しっかりシミュレーションをすることがこれほど重要なのです。

どちらが有利かの判断ポイント

「どちらが得か」は、次の3点を確認することで、かなり絞り込めます。私が相談でお伝えしている順番どおりに並べました。

まとめ:「とりあえず年金で」は要注意

退職金の受け取り方を決める際、「年金のほうが長生きに備えられる気がする」という漠然とした理由で分割を選ぶ方は少なくありません。その気持ち自体はわかりますが、手取りベースで比較しないまま決めてしまうのは危険です。

一方で、「一時金で受け取ってそのまま使ってしまった」という方もいます。一時金を選ぶ場合は、受け取った後のお金の使い方・運用の計画もセットで考えることが大切です。

退職金は、受け取り方を一度決めたら原則として変更できません。だからこそ、退職の1〜2年前から一度しっかりシミュレーションをすることをおすすめします。

⚠️ この記事は一般的な解説です。個別の税務判断については税理士にご相談ください。FPとして、退職金の受け取り方や活用の方向性についてのご相談は承っております。