「どうせ年金なんて、私たちの世代はもらえない」——そんな声をよく耳にします。でも、それは本当でしょうか。今回は、あまり知られていない「GPIF」という組織を入り口に、年金の“本当の姿”を一緒に見ていきたいと思います。

※この記事は2026年7月時点で公表されている情報をもとにしています。

GPIFって、何をしているところ?

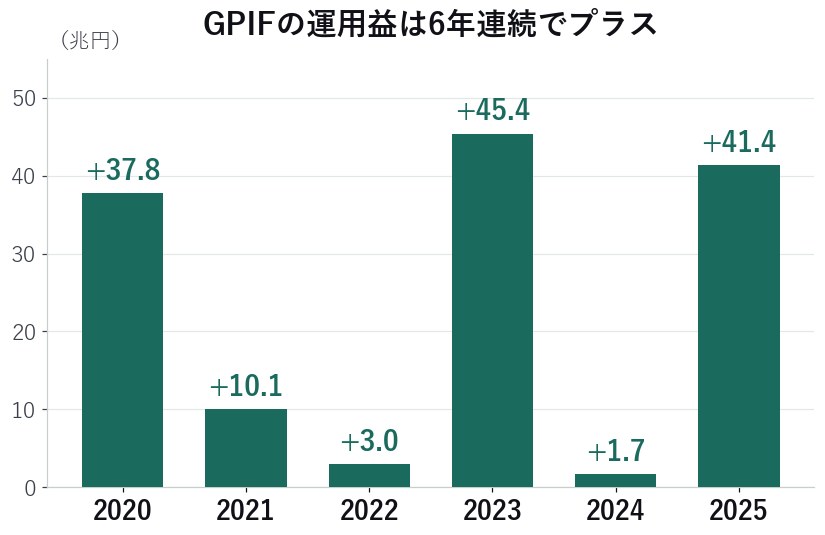

2026年7月、GPIF(年金積立金管理運用独立行政法人)が、2025年度の運用益が 41兆3995億円のプラス だったと発表しました。これは過去2番目に大きな運用益で、しかも 6年連続のプラス です。

とはいえ、「GPIFなんて聞いたこともない」という方がほとんどではないでしょうか。GPIFは、ひとことで言えば 私たちの年金積立金を運用している、世界最大級の組織 です。運用しているお金は、なんと約 293兆円。年金制度を静かに支える“縁の下の力持ち”なのです。

「年金は破綻する」は本当か?

ここが、今日いちばんお伝えしたいところです。「年金は破綻する」「払っても、もらえない」——こうした言葉が独り歩きしていますが、事実を押さえておきましょう。

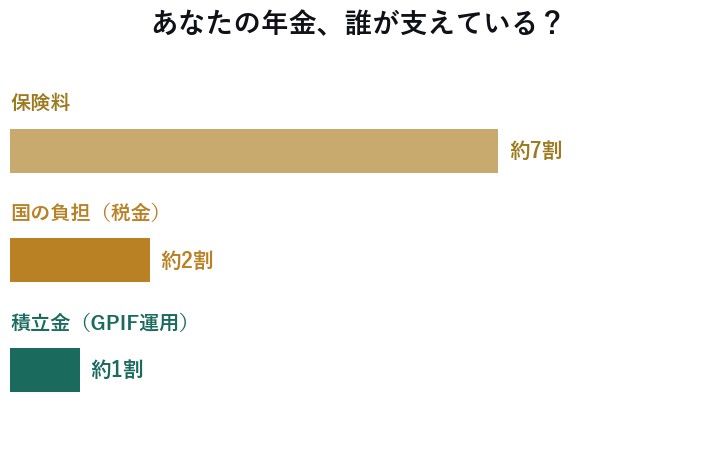

公的年金は「賦課方式」といって、いま働く世代が納める保険料を、そのときの高齢者への給付にあてる仕組みが基本です。財政検証で約100年をならすと、その財源は 保険料が約7割、国の負担(税金)が約2割、そして積立金が約1割 という構成になっています。

ここで大切なのは、この“積立金1割”の中身です。いまは、積立金そのもの(元本)を取り崩しているわけではありません。 積立金を運用して得た“運用収入(利益)”で、その分をまかなっています。だから元本は減らず、近年はむしろ増えています。元本を本格的に取り崩し始めるのは、少子高齢化がピークに向かう 2040年ごろからの見通し です。

つまり、いまの年金給付は、保険料と国の負担でおおむねまかなえており、積立金は“将来のための備え”として、しっかり積み上げている段階なのです。だからこそ、仮にある年の運用が赤字になったとしても、それがただちに「年金が払えなくなる」ことにはつながりません。

しかも、その運用実績は好調です。2025年度の収益率は 16.47%。市場運用を始めた2001年度以降の平均でも、年率およそ4%のプラスを維持しています。単年で見ても長期で見ても、しっかり資産を増やしてきました。

「もらえない」と煽る情報の多くは、こうした事実にふれないまま、不安そのものを話のきっかけにしていることがあります。一部では、商品を売るための営業トークに使われることもあります。まずは、落ち着いて数字を見ることが大切だと思います。

誤解のないようにお伝えすると、「破綻しない = 何も変わらない」ではありません。少子高齢化が進むなかで、保険料の引き上げや、給付水準の調整、受給開始年齢の見直しといった“調整”は、今後もありうるでしょう。それでも、制度そのものを維持するための手立ては、これからも取られ続けます。 9割を支える保険料と国の負担がなくならない限り、「制度が丸ごと消える」ような破綻の可能性は、低いと考えるのが現実的です。だからこそ、「破綻するかどうか」を心配するより、「制度は続く前提で、自分はどう備えるか」を考えるほうが、ずっと建設的だと思います。

赤字の年“だけ”が、大きく報じられる

GPIFの運用は、良い年もあれば、悪い年もあります。相場次第で、単年で赤字になることも当然あります。

ただ、報道というのは、マイナスが出た年ほど大きく取り上げられやすいもの。「◯兆円の損失」という見出しは目を引きますが、その裏で積み上がっている長期の利益は、あまり話題になりません。だからこそ、私たちは“その年だけ”の数字に一喜一憂しないことが大切です。

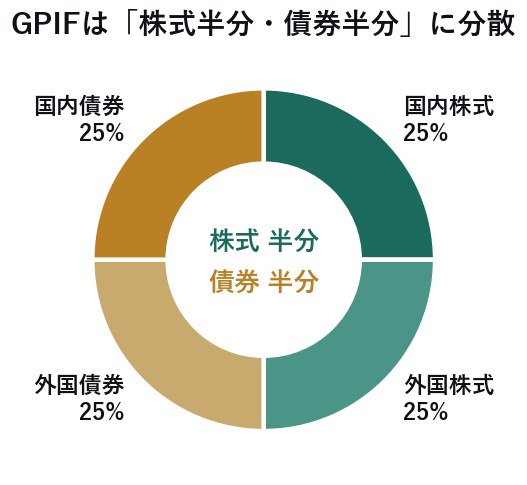

GPIF自身も、短期的な損益で方針をコロコロ変えることはしません。中身は 国内外の株式に半分、債券に半分(国内株式・外国株式・国内債券・外国債券に25%ずつ)という、教科書どおりの 長期・分散投資。どっしり構えているのです。

(参考)実際の割合(2026年3月末時点)

国内株式 23.81%/外国株式 24.80%/国内債券 26.91%/外国債券 24.48%。

目標である25%を中心に、相場の動きに合わせて少しずつ変動します(GPIF「2025年度業務概況書」より)。

私たちが、GPIFから真似できること

この「長期・分散・どっしり」という姿勢は、実は個人の資産運用にとって、とても良いお手本になります。特に、大きな冒険がしづらい年配の方にとっては、「世界中に分散して、長い目で持つ」というGPIFの考え方が、安心できるヒントになるはずです。

正直にお話しすると、私自身も、自分の確定拠出年金(DC)を、GPIFの考え方にならって運用しています。 特別なことは何もしていません。国内外の株式と債券に分散し、相場が上下しても慌てず持ち続ける。それだけです。おかげさまで、成績もGPIFと同じように、堅調に推移しています。

※これは私自身の一例であり、特定の運用方法をおすすめするものではありません。投資には価格が下がるリスクがあり、過去の実績は将来の利益を保証するものではありません。 実際の運用は、ご自身の年齢・資産・目的に合わせて、無理のない範囲でご判断ください。

それでも、「正しく知って、長く続ける」ことの力は、GPIFという巨大な実例が証明してくれていると感じます。

まとめ ― 不安に振り回されないために

「年金はもらえない」という不安は、正しい情報を知ることで、ずいぶん軽くなります。制度が丸ごと破綻する可能性は低い——まずは国の制度を信頼し、しっかり納めていくこと。そのうえで、GPIFにならった長期・分散の運用(NISAやiDeCoなど)で“自分の上乗せ”を育てておくこと。 この2本立てが、これからの安心につながると、私は考えています。

「うちの場合はどうなの?」という素朴な疑問こそ、将来の安心への第一歩です。気になることがあれば、いつでもご相談ください。