家計改善を考えるとき、最初にやるべきことは、いきなり節約を始めることではありません。まずは、自分の家計から何にお金が出ていっているのかを確認することです。

ここまでの家計管理シリーズでは、家計簿でお金の流れを見える化することをお伝えしてきました。今回はその次のステップとして、見えてきた支出をどう整理し、どこから見直すかを考えていきます。

多くの方は、先月自分が何にいくら使ったのかを、正確には把握していません。残高が減っていくのは分かる。けれど、その中身までは見えていない。

この状態で節約を始めると、効果の小さいところばかりを削ってしまったり、生活の満足度を下げてしまったりします。

そこで今回は、節約の方法そのものには触れません。まずは支出の中身を確認し、種類ごとに分けて考えるところまでを目的にします。

節約というと、まず食費から削ろうとする

「節約しないといけない」と思ったとき、多くの方が最初に手をつけるのは食費です。次に日用品、外食、日々の買い物といったところでしょう。

これは自然なことです。食費は目につきやすく、今日からすぐに削れるからです。

ただ、ここに注意が必要です。食費やレジャー費は、日々の暮らしの満足度に直結する支出です。

削りすぎると、家計簿の数字より先に、生活の楽しみや家族の満足感が下がってしまいます。しかも我慢は続きにくく、しばらくすると元に戻ってしまうことも少なくありません。

問題は、努力が足りないことではなく、手をつける順番にあります。そして、その順番を考えるために、支出を固定費と変動費の二つに分けて見ていきます。

固定費とは、毎月ほぼ決まって出ていくお金

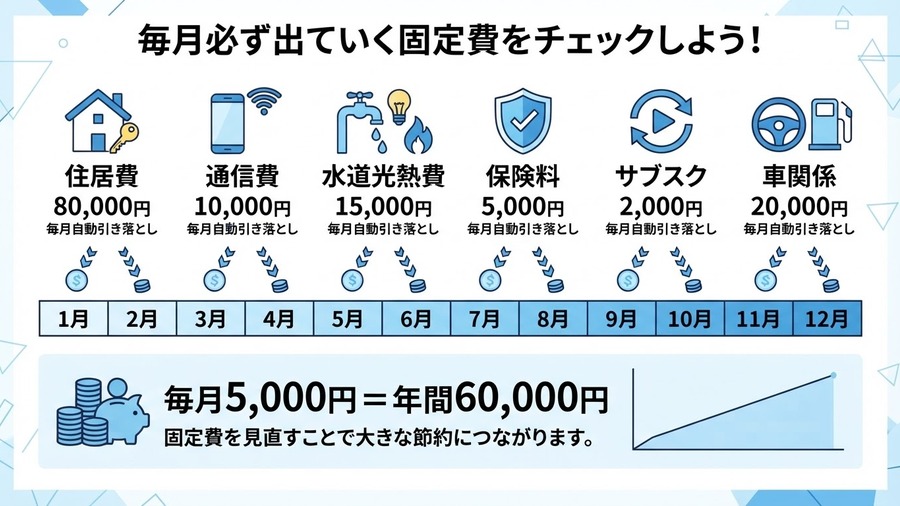

固定費とは、毎月おおむね同じくらいかかる支出です。住居費、通信費、水道光熱費、保険料、教育費、サブスク、車関係の費用などがあります。

固定費の特徴は、一度契約すると、意識しなくても毎月自動的に出ていくことです。使っても使わなくても、決まった額が引き落とされていきます。

一つひとつの金額は、それほど大きく感じないかもしれません。ただ、時間が経つと影響は大きくなります。毎月5,000円なら年間6万円、毎月1万円なら年間12万円です。

使っていないサブスクが月2,000円あれば、5年で12万円になります。固定費は、普段あまり意識しないまま、毎月少しずつ積み上がっていく支出です。

変動費とは、月によって変わるお金

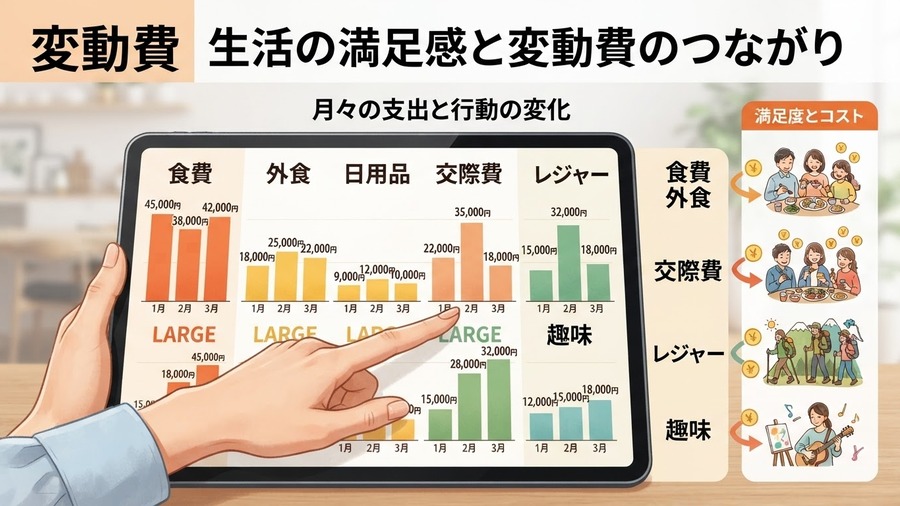

一方、変動費とは、月によって金額が変わりやすい支出です。食費、日用品費、外食費、交際費、レジャー費、被服費、趣味に使うお金などがあります。

変動費は、自分の行動によって増えたり減ったりします。そのため、節約しようと思ったときに、まず目につきやすい支出でもあります。

ただ、先ほど触れたように、変動費は暮らしの満足度に直結しやすい支出です。ですから、変動費は固定費を確認したあとに、無理のない範囲で整えるくらいの意識でよいと思います。

固定費と変動費では、家計への影響が違う

固定費と変動費は、どちらも大切な支出です。ただ、見直したときの家計への影響は、性質が異なります。

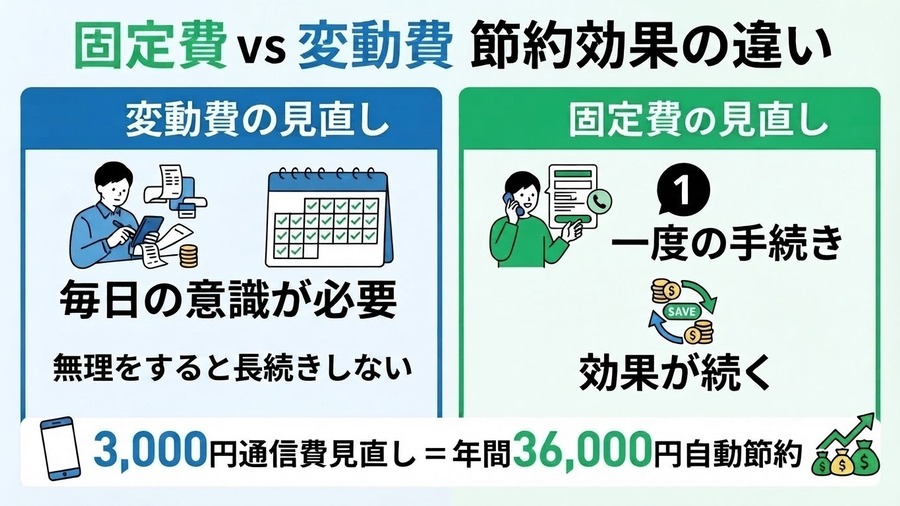

変動費の見直しは、毎日の意識が必要になります。今日は外食をやめる、この買い物は控える。効果はありますが、意識を続けなければならず、無理をすると長続きしません。

これに対して固定費の見直しは、一度手続きをすれば、その効果がそのまま続きます。たとえば通信プランを見直して月3,000円下がれば、翌月も、その先も、下がったままです。年間で36,000円が、あとは何もしなくても浮き続けます。

しかも、生活の質を大きく落とさずに見直せる場合があります。同じ「3,000円の節約」でも、毎月意識して捻出する3,000円と、一度の見直しで自動的に生まれる3,000円とでは、続けやすさがまったく違います。

だからこそ、見直しは固定費から先に、変動費はそのあとに、という順番が大切になります。

まずは支出を分類してみる

ここまで読んだら、あとは実際に手を動かすだけです。今回のゴールは、自分の支出を固定費と変動費に分けてみること、これだけです。

やり方はシンプルです。

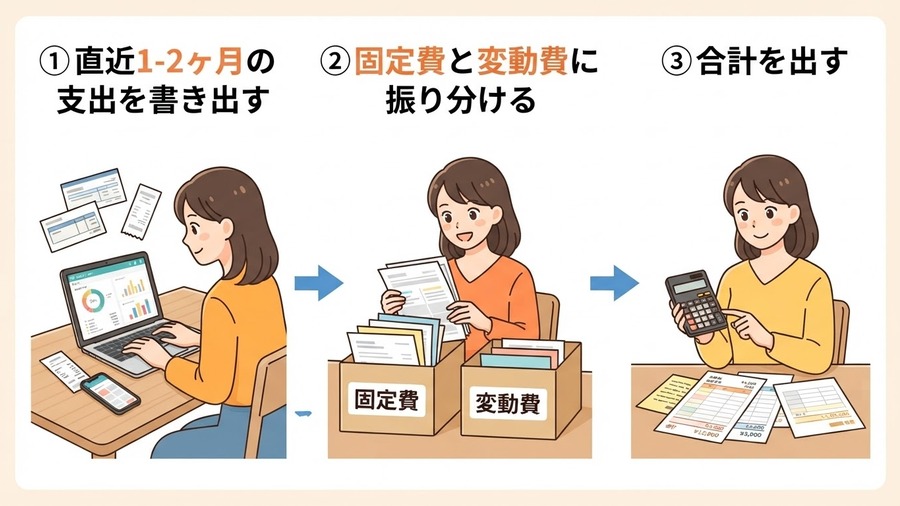

- 直近1〜2ヶ月分の支出を書き出す

家計簿アプリ、クレジットカードの明細、銀行の引き落とし履歴が役立ちます。 - それぞれの項目を「固定費」か「変動費」に振り分ける

- 固定費の合計と変動費の合計を、それぞれ出してみる

こうして見てみると、毎月必ず出ていくお金はいくらあるのか、月によって変わる支出はいくらあるのか、そしてどちらが家計を圧迫しているのかが見えてきます。

やってみると、「思ったより固定費が多い」「使っていないサブスクがあった」といった発見が、多くの場合あるはずです。判断に迷う項目は、あまり厳密に考えなくて大丈夫です。だいたいの分類ができれば、それだけで家計の全体像はかなりクリアになります。

まとめ:家計改善は、支出の中身を知ることから

家計改善は、いきなり我慢を始めることではありません。まず、支出の中身を知ることです。固定費と変動費を分けて見るだけでも、どこを見直すべきかが、ずいぶん見えやすくなります。

まずは今回、支出を固定費と変動費に分けるところまで進めてみてください。

分類ができれば、次に見直すべき場所が見えやすくなります。

次回は、効果が続きやすい「固定費の見直し」を取り上げ、その次に「変動費の見直し」へ進んでいきます。

家計改善の第一歩は、無理に削ることではありません。まず支出の中身を見えるようにして、見直す順番を整えることです。