毎月の給料明細を見ると、健康保険料が天引きされています。

税金と比べると、社会保険料はあまり意識されにくいかもしれません。しかし、家計の手取りに直結するという意味では、とても大きな支出です。

今回、中小企業の従業員などが多く加入する「協会けんぽ」について、2025年度の決算見込みが6,795億円の黒字になるとの発表がありました。

このニュースを見て、私は単に「黒字でよかった」という話だけではなく、健康保険料が家計に与える影響や、国民皆保険のこれからについて、改めて考えるきっかけになると感じました。

協会けんぽとは何か

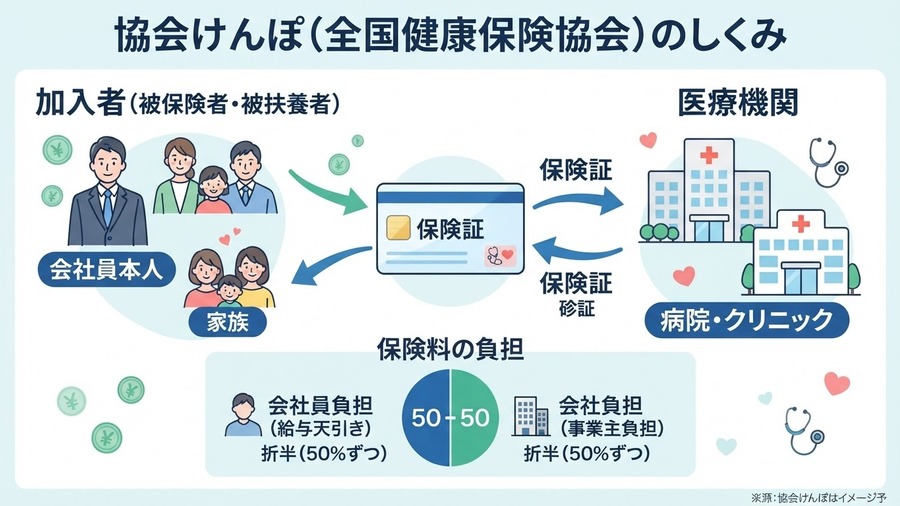

会社員の医療保険は、大きく分けると、大企業などを中心とした健康保険組合と、中小企業などを中心とした協会けんぽがあります。

正式には、全国健康保険協会管掌健康保険といいます。

会社員本人とその家族が病院にかかったとき、医療費の一部を保険でまかなう仕組みです。私たちが病院の窓口で支払う金額は一部ですが、その裏側では、毎月の健康保険料や税金などによって医療制度が支えられています。

協会けんぽの保険料は、会社員本人と会社が原則として折半して負担します。つまり、給料から引かれている健康保険料は、自分だけの問題ではなく、会社の負担にもつながっています。

2025年度は6,795億円の黒字見込み

協会けんぽの発表によると、2025年度の医療分の収支は、収入が12兆3,406億円、支出が11兆6,611億円となり、収支差は6,795億円の黒字となる見込みです。黒字は16年連続で、前年度より209億円増えています。

主な要因は、賃上げや働く人の増加です。収入全体では前年度より4,881億円増えており、その中心となる保険料収入は4,057億円増加しました。

これは、家計にとっても悪いニュースではありません。

協会けんぽの財政が安定していれば、保険料率の急な引き上げが起きにくくなります。逆に財政が苦しくなれば、保険料率の引き上げにつながり、結果として手取りが減る可能性があります。実際、2026年度の全国平均の保険料率は10.0%から9.9%へ、1992年度以来34年ぶりに引き下げられる予定で、財政の安定が負担軽減につながる一例といえます。

健康保険料は、毎月の給料から自動的に引かれるため、増えても気づきにくい支出です。しかし、家計管理の視点では、固定費の一つとしてしっかり意識しておく必要があります。

黒字でも、安心しきれるわけではない

今回の黒字は好材料です。2025年度末の準備金残高は6兆5,457億円で、保険給付費などのおよそ7.2ヶ月分に相当します。財政基盤は、今のところ安定しているといえます。

ただし、手放しで安心できるわけではありません。

協会けんぽの資料でも、支出は前年度より4.2%増えており、収入の伸び4.1%を上回っています。保険給付費の増加や、後期高齢者医療を支えるための支援金の増加が、今後も重くなると見込まれています。

また、医療の高度化、高額な薬剤、診療報酬の改定、医療機関を取り巻く人件費や物価上昇なども、医療費を押し上げる要因になります。

つまり、今回の黒字は明るい材料ではありますが、構造的な問題が解決したわけではありません。

協会けんぽが健全であることは、社会全体の安心につながる

健康保険組合の中には、財政が悪化して解散し、協会けんぽへ移行するケースもあります。

その意味で、協会けんぽは会社員医療保険の大きな受け皿でもあります。

ここが健全であることは、中小企業に勤める人だけでなく、国民全体の安心にもつながると私は考えています。

医療保険制度は、元気なときにはありがたみを感じにくいものです。しかし、病気やけがをしたとき、高額な医療費が必要になったとき、健康保険があることの大きさを実感します。

だからこそ、制度を維持することは大切です。

一方で、その負担が現役世代の手取りを圧迫しすぎれば、家計の余裕が失われます。制度を守ることと、負担する側の限界をどう考えるか。ここが今後の大きな課題だと思います。

国民医療費は増え続けている

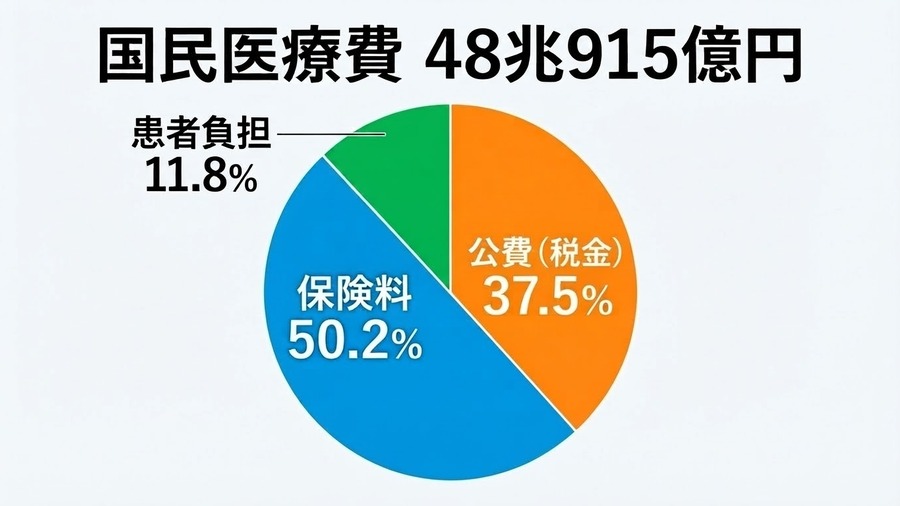

厚生労働省の資料によると、令和5年度の国民医療費は48兆915億円です。人口一人当たりでは38万6,700円となっています。

財源を見ると、保険料が全体の50.2%、公費が37.5%、患者負担が11.8%です。

つまり、病院の窓口で支払っている1割から3割の自己負担だけで、医療費が成り立っているわけではありません。

会社員が負担する健康保険料、会社が負担する保険料、そして税金によって、医療制度は大きく支えられています。

FPの立場で見ると、ここはとても重要です。

税金が増えると、「払いたくない」「負担が重い」と反発が起きやすいものです。

一方で、社会保険料は、将来の年金や病気になったときの医療費負担の軽減につながるものでもあります。そのため、同じように給料から引かれる負担であっても、「必要なものだから仕方がない」と受け止められやすく、反発が緩やかになりやすい面があるように感じます。

ただ、家計から見れば、税金も社会保険料も手取りを減らす負担であることに変わりはありません。

見えにくいからこそ、家計にじわじわ影響します。

年齢で区切るだけでなく、負担能力で考える視点も必要

令和5年度の国民医療費では、後期高齢者医療給付分が17兆2,072億円で、全体の35.8%を占めています。

この数字だけを見ると、「高齢者医療をどう支えるか」という話になりがちです。

しかし、私は医療費の負担を年齢だけで区切って考えることには、少し違和感があります。

高齢者であっても、十分な所得や資産がある方はいます。一方で、若い世代であっても、子育て、住宅ローン、低賃金、非正規雇用などで生活が苦しい方もいます。

もちろん、年齢によって医療を必要とする割合が変わることは事実です。ただ、負担のあり方を考えるときに、「高齢者だから」「現役世代だから」という分け方だけでよいのかは、慎重に考える必要があります。

本来は、年齢だけで線を引くのではなく、所得や資産、生活状況も含めて、負担できる人が公平に負担する仕組みを考えるべきではないでしょうか。

国民皆保険は、誰もが安心して医療を受けられる大切な制度です。

だからこそ、世代間の対立をあおるのではなく、医療を必要とする人の安心と、負担する側の納得感の両方を大切にする必要があると思います。

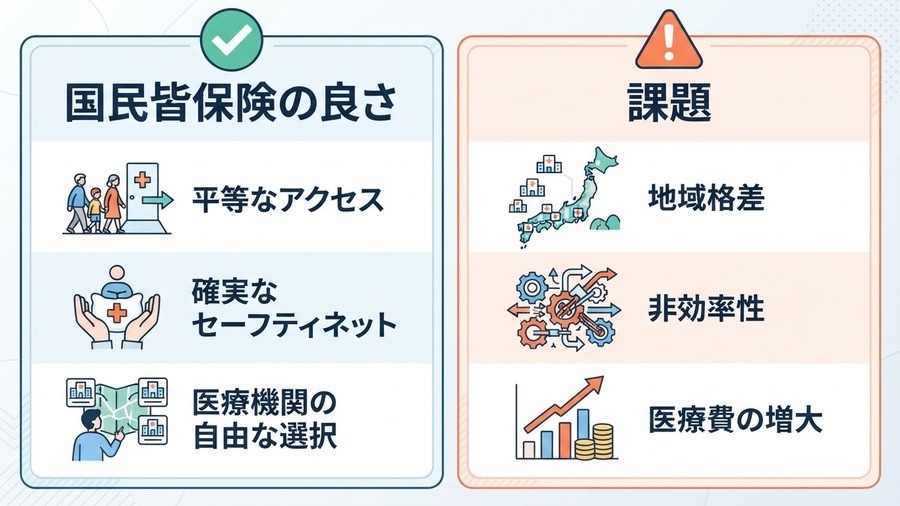

国民皆保険の良さと課題

日本の国民皆保険は、とても優れた制度です。

所得や年齢に関係なく、一定の自己負担で必要な医療を受けやすい。これは、生活の安心を支える大きな仕組みです。

一方で、課題もあります。

日本は医療機関を比較的自由に選べるフリーアクセスの仕組みです。これは大きなメリットですが、軽症でも大きな病院に行く、同じような検査や薬が重なる、薬が必要以上に多く出されるといった非効率につながる面もあります。

また、都市部には医療機関が多い一方、地方では医師不足や診療科不足、病院統廃合の問題があります。

保険証があれば、どこでも十分な医療を受けられる。理想としてはそうであってほしいですが、地域によって医療へのアクセスに差があるのも現実です。

さらに、国民健康保険では、自営業者、無職、年金生活者などが多く加入します。所得が低い人ほど保険料負担を重く感じやすく、滞納や受診控えにつながることもあります。

国民皆保険は守るべき制度です。ただし、今のまま何も見直さなくてよい制度ではないと思います。

必要なのは、負担増だけではない

医療費が増えているからといって、単純に自己負担を増やせばよい、保険料を上げればよい、という話ではありません。

必要なのは、複数の対策を組み合わせることだと思います。

- 予防医療を進めること

- 重複受診や重複投薬を減らすこと

- 市販薬で対応できるものと保険医療の役割を整理すること

- 負担能力がある人には応分の負担を求めること

- 現役世代の保険料負担が重くなりすぎないようにすること

- 地域医療を維持する仕組みを整えること

制度を守るためには、医療を受ける側の安心と、負担する側の限界のバランスを取り直す必要があります。

ここを避けてしまうと、結局は現役世代の手取りが減り、家計の余裕が失われ、消費や将来設計にも影響していきます。

個人ができる有力な自衛策は、健康寿命を延ばすこと

では、私たち個人に何ができるのでしょうか。

制度全体をすぐに変えることはできません。しかし、自分の家計と人生を守るためにできることはあります。

その一つが、健康寿命を延ばすことです。

健康は、医療費を減らすためだけのものではありません。働く力を保つこと、生活の自由を守ること、家族への負担を減らすことにもつながります。

お金の備えはもちろん大切です。資産運用や保険の見直しも大切です。しかし、その前提として、自分の体が元気であることは欠かせません。

いくらお金があっても、健康を失えば、選べる人生の幅は狭くなります。逆に、健康でいられる期間が長ければ、働き方、暮らし方、お金の使い方の選択肢も広がります。

まとめ:健康保険料は、家計と人生に直結している

協会けんぽの黒字は、家計にとっても社会にとっても明るいニュースです。

ただし、その背景には、賃上げによる保険料収入の増加がある一方で、医療費や後期高齢者支援金の増加という大きな課題もあります。

健康保険料は、税金と同じように家計に影響します。むしろ、社会保険料は年金や医療につながる負担として受け止められやすい分、負担増として意識されにくい面があります。

だからこそ、給料明細を見るときは、手取りだけでなく、社会保険料にも目を向けてほしいと思います。

そして、国民皆保険という大切な制度を守るためにも、制度の課題を知り、自分自身の健康を守ることが大切です。

家計管理は、お金の流れを知ることから始まります。そして、人生の選択肢を増やすためには、お金だけでなく、健康という土台も欠かせません。

健康保険料のニュースを、自分には関係ない制度の話で終わらせない。自分の家計、働き方、健康、将来の安心につながる話として、一度考えてみてはいかがでしょうか。

参考資料

- 全国健康保険協会「協会けんぽの2025(令和7)年度決算見込み(医療分)について」(2026年7月)

- 厚生労働省「令和5年度 国民医療費の概況」

- 日本経済新聞 2026年7月4日付「協会けんぽ、昨年度賃上げで6795億円黒字」