会社員として働いていると、病気やけがでしばらく仕事を休まざるを得ないことがあります。

大きな会社であれば、有給休暇、病気休暇、休職制度などが整っている場合もあります。一方で、中小企業ではそこまで制度が整っておらず、休業が長引くと収入が途切れてしまうこともあります。

そのときに知っておきたいのが、健康保険の「傷病手当金」です。

病気やけがで働けない状態になったとき、家計を守るための大切な制度です。ところが、制度を知らなかったり、申請が面倒だと感じたりして、使えるはずの制度を使っていない方も少なくありません。

今回は、病気やけがで仕事を休んだときに確認したい、傷病手当金の基本について整理します。

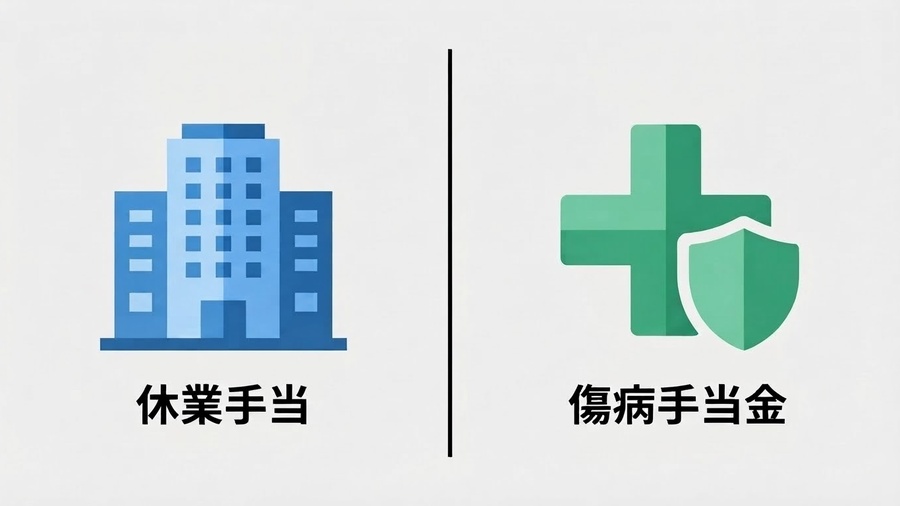

まず、休業手当と傷病手当金は別の制度

最初に整理しておきたいのは、「休業手当」と「傷病手当金」は別の制度だということです。

休業手当は、会社側の都合で労働者を休ませる場合などに、会社が支払うものです。一方で、傷病手当金は、業務外の病気やけがで仕事ができず、給与が十分に支払われないときに、健康保険から支給されるものです。

たとえば、会社の都合で仕事が休みになった場合と、自分が病気になって働けなくなった場合では、使う制度が違います。

ここを混同すると、申請先や条件を間違えてしまうことがあります。今回の記事で扱うのは、会社員などが加入する健康保険の「傷病手当金」です。

傷病手当金は、病気休業中の生活を支える制度

傷病手当金は、病気やけがで会社を休み、事業主から十分な給与を受けられないときに、被保険者本人と家族の生活を支えるための制度です。

病気やけがそのものも大きな不安ですが、それと同じくらい重いのが収入の不安です。

治療に専念したいのに、収入が途切れることが心配で無理をして働こうとする。会社に迷惑をかけたくないと思って、申請をためらう。手続きが面倒そうで、そのままにしてしまう。

こうした方を、これまでの相談の中でも見てきました。

しかし、傷病手当金は、条件を満たせば利用できる公的な制度です。遠慮するものではなく、必要なときにはきちんと申請してよいものだと思います。

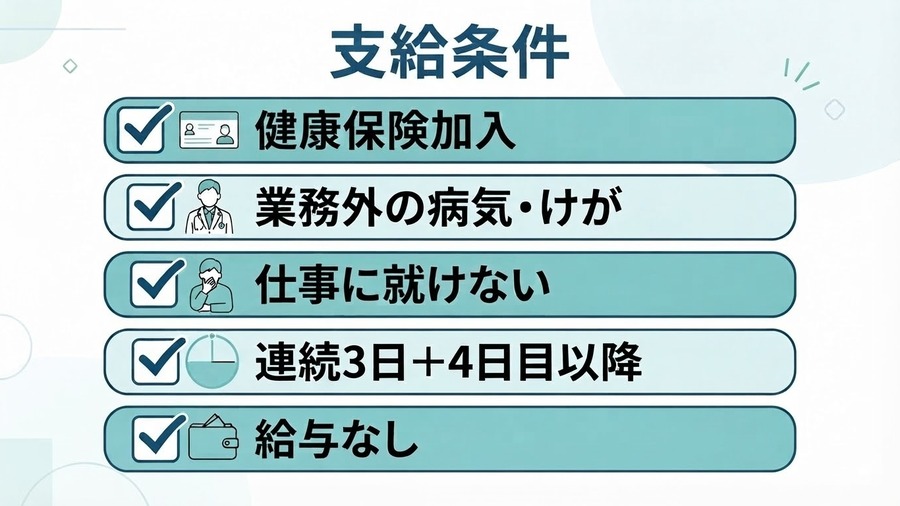

支給される主な条件

傷病手当金を受けるには、いくつかの条件があります。

主な条件は、次のようなものです。

- 健康保険の被保険者であること

- 業務外の病気やけがの療養のために休業していること

- 仕事に就くことができない状態であること

- 連続する3日間を含み、4日以上仕事に就けなかったこと

- 休業した期間について、給与の支払いがないこと

ポイントは、単に「病気になった」だけではなく、仕事に就けない状態であることです。

また、業務上や通勤中のけがなどは、原則として労災保険の対象になります。傷病手当金は、あくまで業務外の病気やけがが対象です。

気になる支給額ですが、1日あたり、おおむね毎月の給料の3分の2ほどが目安です。正確には、休む前の一定期間の給与(標準報酬月額)をもとに1日あたりの額が計算されますが、まずは「給料のおよそ3分の2くらい」とイメージしておくとよいと思います。

給与が支払われている場合は、原則として傷病手当金は支給されません。ただし、給与が傷病手当金の額より少ない場合は、差額が支給されることがあります。

細かな条件はありますが、まずは「会社の健康保険に入っていて、業務外の病気やけがで働けず、給与が出ないときに確認する制度」と覚えておくとよいと思います。

連続3日の待期期間があり、4日目から支給対象になる

傷病手当金で特に間違えやすいのが、待期期間です。

支給対象になるには、仕事に就けない日が連続して3日間あることが必要です。この3日間を待期期間といい、傷病手当金が支給されるのは4日目以降です。

ここで大切なのは、「連続する3日間」であることです。

たとえば、2日休んで3日目に出勤した場合は、待期期間は完成しません。一方で、待期期間には、有給休暇、土日、祝日などの公休日も含まれます。

新聞記事にもあったように、「休業4日で手当」という表現は、この待期3日間を含めた考え方です。

病気やけがで休み始めたときは、何日休んだか、途中で出勤したか、有給を使ったかなどを、きちんと確認しておくことが大切です。

支給期間は通算して1年6か月まで

傷病手当金が支給される期間は、支給開始日から通算して1年6か月です。

以前は、支給開始から1年6か月を経過すると、その間に出勤していた期間があっても支給期間が終わる仕組みでした。現在は、支給された期間を通算して1年6か月までという考え方になっています。

つまり、途中で一度復職し、その後また同じ病気やけがで休むような場合でも、条件を満たせば残りの期間について支給を受けられる可能性があります。

ただし、制度の扱いは個別の状況によって変わります。同じ病気なのか、別の病気なのか、給与が出ているのか、退職しているのかなどによって確認すべき点が出てきます。

長期の療養になる場合は、早めに会社、健康保険組合、協会けんぽなどに確認することが大切です。

退職後も受けられる場合があるが、注意点もある

傷病手当金は、退職後も継続して受けられる場合があります。

ただし、退職後に継続給付を受けるには、退職日までに一定の被保険者期間があることや、退職時点で傷病手当金を受けている、または受けられる状態であることなどの条件があります。

ここで誤解しやすいのが、加入期間の考え方です。

在職中に傷病手当金を受ける場合、健康保険の加入期間が1年未満だから受けられない、というわけではありません。

一方で、退職後も引き続き傷病手当金を受ける場合には、退職日までに継続して1年以上の被保険者期間が必要になります。

また、この1年は「実際に働いた期間」ではなく、「健康保険の被保険者期間」で見ます。

ただし、任意継続被保険者の期間や、国民健康保険に加入していた期間などは、この1年には含まれません。会社員として加入していた健康保険の被保険者期間で考える必要があります。

たとえば、入社半年で病気になって休職し、その後1年して退職した場合でも、休職中に会社に在籍し、健康保険の資格が続いていれば、被保険者期間は1年半になります。

病気になったからすぐ退職するのか、まず休職して制度を確認するのかで、その後の生活設計に大きな差が出ることがあります。

特に注意したいのが、退職日の出勤です。退職日に出勤してしまうと、その時点で「仕事に就ける状態」と判断され、退職後の継続給付に影響する場合があります。

これは非常に大事な点です。退職を考えている方、休職から復職できずに退職になりそうな方は、自己判断で動く前に、必ず会社や健康保険の窓口に確認してほしいと思います。

申請しないままにしない

傷病手当金は、条件を満たしていても、自動的に振り込まれるものではありません。

申請が必要です。

申請書には、本人が記入する部分、会社が証明する部分、医師が意見を書く部分があります。病院に書類を依頼したり、会社に提出したりする手間はあります。

そのため、実際には、

- 会社に言いにくい

- 診断書や書類の依頼が面倒

- どこに申請すればよいか分からない

- 体調が悪く、手続きまで気が回らない

という理由で、申請しないままになってしまう方もいます。

しかし、収入が途切れる時期に使える制度を使わないと、家計は一気に苦しくなります。

自分で手続きするのが難しい場合は、会社の担当者、健康保険組合、協会けんぽ、社会保険労務士、地域の相談窓口などに相談してもよいと思います。

公的制度は、条件や手続きが細かく決められています。だからこそ、分からないときは一人で抱え込まないことが大切です。

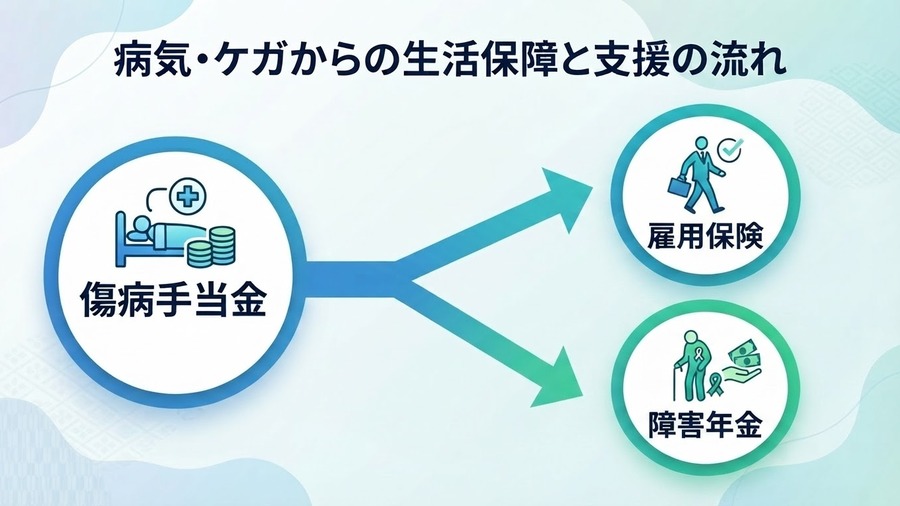

傷病手当金の後に考えること

傷病手当金は、通算して1年6か月まで支給される制度です。

その間に体調が回復し、働ける状態になれば、復職や転職を考えることになります。退職後に働ける状態になった場合は、条件を満たせば雇用保険の基本手当を受けることも考えられます。

一方で、病気やけがの状態が長く続き、働くことが難しい場合には、障害年金の申請を検討する場面もあります。

もちろん、傷病手当金、雇用保険、障害年金は、それぞれ制度も条件も違います。一つの制度だけで考えるのではなく、今の体調、就労可能性、生活費、家族の状況を踏まえて、次の支援につなげていくことが大切です。

病気やけがで働けないときは、本人も家族も不安になります。だからこそ、制度を点ではなく、生活を支える流れとして考えることが必要です。

まとめ:使える制度を知っておくことも、家計管理の一つ

家計管理というと、支出を減らすことや、貯金を増やすことを思い浮かべる方が多いと思います。

もちろん、それも大切です。

しかし、病気やけがで働けなくなったとき、収入をどう守るかを知っておくことも、家計管理の大切な一部です。

傷病手当金は、いざというときの生活を支える制度です。条件を満たしているなら、遠慮せず申請してよいものです。

大切なのは、制度を知らずに使えないままにしないこと。そして、手続きが分からないときに、一人で抱え込まないことです。

病気やけがは、誰にでも起こり得ます。そのときに、どんな制度があり、どこに相談できるのかを知っているだけで、家計と気持ちの不安は大きく変わります。

お金の安心は、貯金や運用だけで作るものではありません。公的制度を正しく知り、必要なときに使えるようにしておくことも、自分と家族を守る大切な備えです。

参考資料

- 全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

- 厚生労働省「傷病手当金の支給期間が通算化されます」

- 日本経済新聞 2026年7月4日付「会社員、休業4日で『手当』」