住宅価格の高騰により、住宅ローンの返済期間が長くなる傾向が出ています。

新聞記事でも、首都圏の新築マンション契約者の中で、36年以上の返済期間を選ぶ人が増えていることが紹介されていました。

返済期間を長くすれば、毎月の返済額は抑えやすくなります。そのため、住宅価格が上がっている今、長期の住宅ローンを選びたくなる気持ちは分かります。

しかし、ここで冷静に考えてほしいことがあります。

住宅ローンは、借りられるかどうかではなく、最後まで返し切れるかどうかで考えるべきものです。

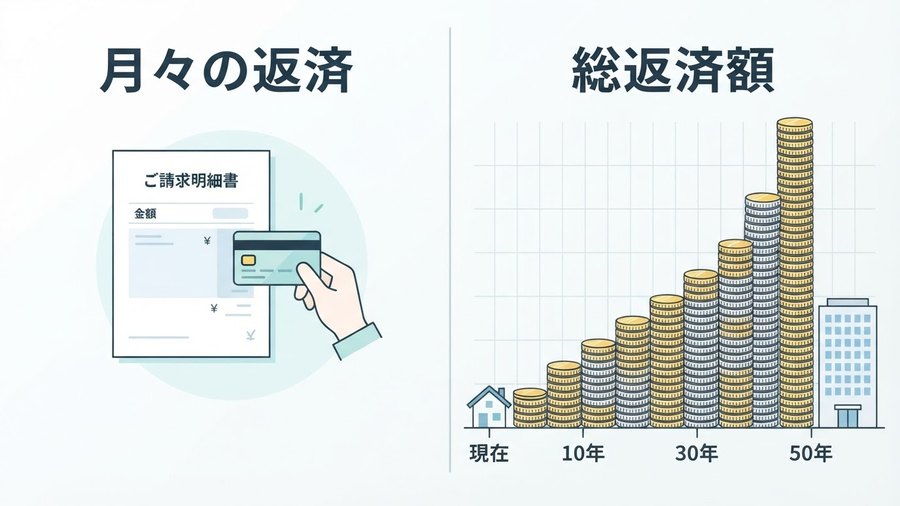

月々の返済額だけを見ると、判断を誤りやすい

住宅ローンを考えるとき、多くの方がまず気にするのは毎月の返済額です。

今の家賃と比べてどうか。毎月の手取りから払えるか。ボーナス返済を入れれば何とかなるか。

もちろん、毎月の返済額は大切です。

ただ、それだけで判断してしまうと、住宅ローンの本当のリスクを見落とすことがあります。

住宅ローンを見るときは、月々の返済額だけでなく、返済期間、総返済額、元本の減り方まで合わせて確認することが大切です。

返済期間を長くすれば、月々の返済額は小さく見えます。しかし、その分、完済までの期間は長くなり、総利息も増えやすくなります。

さらに、元本の減り方も遅くなります。

住宅を購入した直後は、資産を手に入れたように感じます。しかし、ローン残高がなかなか減らない状態で住宅価格が下がると、売却してもローンが残る可能性があります。

これが、住宅ローンで特に注意したいところです。

定年後も同じように返せるとは限らない

私がこれまで相談を受けてきた中でも、かなり楽観的に住宅ローンを組んでいる方を見かけることがあります。

一般的には、定年までに完済する、もしくは定年時点で退職金などにより一括返済できる計画を立てるのが、安心しやすい考え方だと思います。

ところが実際には、定年後まで返済が続く計画でも、あまり危機感を持っていない方もいます。

もちろん、今は長く働く時代です。60歳を過ぎても働く方は増えています。

しかし、定年後に収入が大きく下がる可能性は高くなります。再雇用になれば、現役時代と同じ給与が続くとは限りません。

それでも、今の返済額だけを見て「何とかなる」と考えてしまうと、将来の家計が苦しくなる可能性があります。

極端な例では、50歳を過ぎて35年ローンを組むケースもあります。その場合、完済は85歳を過ぎる計算になります。

実際に、50歳を過ぎた方が、完済時に85歳を超えるようなローンを組んでいるケースを見たことがあります。どのような審査を経たのかまでは分かりませんが、月々の返済額が収まっていれば、こうした契約が成立してしまうこともあるということです。

本人は「そこまで働く」「何とかなる」と考えているかもしれません。

しかし、健康状態、勤務先の状況、家族構成、親の介護、自分の老後資金など、将来には不確定な要素がたくさんあります。

住宅ローンは、楽観的な前提だけで組むには、あまりにも大きな契約です。

変動金利と超長期ローンの組み合わせにも注意が必要

最近は金利上昇の影響もあり、住宅ローン選びに不安を感じる方も増えています。

それでも、毎月の返済額を抑えるために、変動金利を選ぶ方は少なくありません。

変動金利そのものが悪いわけではありません。金利が低い時期には、返済額を抑えやすいメリットがあります。

ただし、返済期間が長くなるほど、金利変動の影響を受ける期間も長くなります。

35年でも長い返済期間です。それが40年、50年となれば、人生のかなり長い期間を住宅ローンと付き合うことになります。

その間に、金利がどう動くかは誰にも分かりません。収入がどう変わるかも分かりません。

だからこそ、今の返済額だけでなく、金利が上がった場合、収入が下がった場合、退職後も返済が残る場合まで考える必要があります。

50年ローンなどの新しい選択肢は、仕組みを理解して使うべき

住宅価格が高騰する中で、50年ローンのように返済期間を長くする商品も出てきています。

こうした商品は、使い方によっては選択肢の一つになるかもしれません。ただし、仕組みを十分に理解しないまま、「月々の支払いが安くなるなら大丈夫」と考えるのは危険です。

たとえば、住宅金融支援機構の「フラット50」は、長期優良住宅などを対象とした最長50年の全期間固定金利住宅ローンです。

公式ページでも、フラット35と比べて完済時年齢が高くなり、総返済額が増加する可能性があることが注意事項として示されています。

つまり、毎月の返済額を抑えられる一方で、返済期間が長くなり、総返済額が増える可能性があるということです。

なお、月々の負担を軽く見せる仕組みとしては、以前の記事で「残価設定型住宅ローン」についても取り上げました。残価設定型住宅ローンは、将来の住宅価値を前提に返済を組み立てる仕組みですが、利息負担や将来の売却リスクなど、注意すべき点があります。

詳しくは、こちらの記事で整理しています。「残価設定型住宅ローン」――国が後押しするこの仕組み、本当に大丈夫?

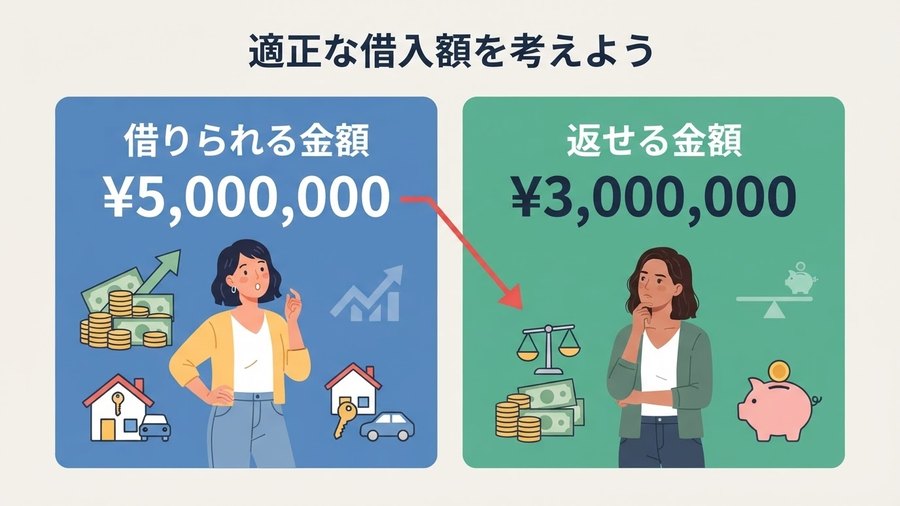

「借りられる金額」と「返せる金額」は違う

住宅ローンで特に注意したいのは、「借りられる金額」と「無理なく返せる金額」は同じではないということです。

金融機関の審査では、年収に対する年間返済額の割合、いわゆる返済負担率が見られます。年収の30%から35%程度まで借りられるケースもありますが、それはあくまで「審査上、借りられる可能性がある金額」です。

実際の家計では、住宅ローン以外にも、固定資産税、火災保険、修繕費、管理費、教育費、車の維持費、老後資金などが必要になります。

たとえば、年収500万円の人が、年間返済額を年収の35%、つまり年間175万円までと考えた場合で見てみます。

2026年7月時点のフラット35の最も多い金利は、融資率9割以下で年3.140%です。この条件で35年返済を組むと、借入可能額の目安は約3,714万円、総返済額は約6,125万円となります。

一方、フラット50の最も多い金利は年3.320%です。同じ月々の返済額で50年返済にすると、借入可能額の目安は約4,267万円まで増えます。

フラット35

- 金利

- 年3.140%

- 返済期間

- 35年

- 借入目安

- 約3,714万円

- 総返済額

- 約6,125万円

フラット50

- 金利

- 年3.320%

- 返済期間

- 50年

- 借入目安

- 約4,267万円

- 総返済額

- 約8,750万円

※フラット50は申込時に満44歳未満であることが条件で、借入期間は「36年以上」かつ「80歳−申込時年齢」と「50年」の短いほうが上限です。そのため50年フルを選べるのはおおむね30歳未満の方に限られます。ここでの試算は、超長期ローンの負担構造を示すための一例です。

一見すると、50年ローンの方が高い住宅に手が届くように見えます。しかし、総返済額は約8,750万円となり、35年返済と比べて約2,625万円増える計算です。

ここが、超長期ローンの怖いところです。月々の返済額だけを見ると楽に見えても、その裏側では、返済期間と利息負担が大きく膨らんでいます。

住宅ローンは、支払いを先送りすれば楽になるものではありません。先送りした負担は、将来の自分や家族の家計に返ってきます。

売る側・貸す側の説明だけで判断しない

住宅を売る会社は、住宅を売ることが仕事です。金融機関は、融資をすることが仕事です。

もちろん、すべての不動産会社や金融機関が無理なローンを勧めていると言いたいわけではありません。

ただ、購入可能額や借入可能額を示されたとしても、それが自分の人生にとって安全な返済計画であるとは限りません。

「借りられる金額」と「返し続けられる金額」は違います。

ここを混同すると、住宅購入後の家計が苦しくなります。

特に、住宅購入時は気持ちが高まりやすいものです。新しい家に住みたい。家族のために良い環境を整えたい。今買わないと、さらに価格が上がるかもしれない。

こうした気持ちが強くなるほど、冷静な家計判断が難しくなります。

だからこそ、住宅ローンを組む前に、第三者的な視点でライフプランを確認することが大切です。

住宅ローンは、家計管理とライフプランの延長にある

住宅ローンは、単なる借入ではありません。

家計管理、教育資金、老後資金、働き方、家族の将来設計とすべてつながっています。

住宅ローンを組んだあとに、教育費が増える時期があります。車の買い替えが必要になることもあります。親の介護が始まるかもしれません。自分自身が病気になる可能性もあります。

それでも返済を続けられるのか。

定年後も返済が残る場合、その返済原資は何か。退職金で返す予定なら、老後資金は足りるのか。売却する前提なら、売却時にローン残高を上回る価格で売れるのか。

ここまで考えて初めて、住宅ローンは現実的な計画になります。

住宅ローンは、夢を叶えるための道具です。しかし、使い方を間違えると、人生の選択肢を狭める重荷にもなります。

社会全体にある「先送り」の空気にも注意したい

この問題は、住宅ローンに限った話ではないと感じています。

最近は、目先の負担を軽く見せる仕組みが、社会全体に広がっているように思います。

月々の支払いを小さくする。支払いを長く引き延ばす。今の負担を軽く見せる。将来の負担は後で考える。

こうした考え方は、一見すると便利です。

しかし、本当に将来の家計に耐えられるのかを確認しないまま使うと、後になって大きな負担になります。

私は、ここに強い警鐘を鳴らしたいと思っています。

お金の不安は、突然やってくるように見えて、実際にはかなり前から原因が積み重なっていることが多いです。

住宅ローンも同じです。契約したときには問題が見えにくくても、10年後、20年後、定年後に家計を圧迫することがあります。

だからこそ、契約前に立ち止まることが大切です。

まとめ:住宅ローンは、人生で返し切れるかで考える

住宅ローンは、人生で最も大きな契約の一つです。

月々の返済額を抑えることも大切です。しかし、それ以上に大切なのは、人生全体で返し切れる計画になっているかどうかです。

確認したいのは、次のような点です。

- 定年までに完済できるか

- 定年後も返済が残る場合、返済原資は何か

- 金利が上がっても返せるか

- 教育費や老後資金と両立できるか

- 売却時にローンが残るリスクを考えているか

- 退職金を返済に使った後、老後資金は足りるか

住宅ローンは、借りられるから借りるものではありません。

自分と家族の人生を守りながら、返し切れる範囲で組むものです。

家は、安心して暮らすために買うものです。その家が、将来の不安の原因になってしまっては本末転倒です。

住宅を買う前に、まず家計を見直す。将来の収入、支出、教育費、老後資金を確認する。そのうえで、本当に無理のない住宅ローンなのかを考える。

この順番を間違えないことが、住宅購入で後悔しないために、とても大切だと思います。

参考資料

- 日本経済新聞「住宅ローン、『超長期』拡大」

- 住宅金融支援機構「フラット50」

- 住宅金融支援機構「フラット35 金利情報」(2026年7月資金受取分)