前回は、食費や日用品などの変動費を、生活の満足度を落とさずに整える方法について書きました。

家計管理で大切なのは、毎月いくら貯金できているかを知ることです。

収入が多いか少ないかだけでなく、毎月いくら残せているのか。ここが分からないと、家計の本当の姿は見えてきません。

たとえば、同じ収入でも、しっかり貯められている家庭もあれば、なぜか毎月ぎりぎりという家庭もあります。その差は、収入の大きさではなく、お金の流れをつかめているかどうかにあります。

自分の家計は今、どういう状態なのか。まずはそこを確認することが、すべての出発点になります。

貯金は、気合いではなく習慣でつくる

「貯金しよう」と思うと、特別に頑張らないといけないもののように感じるかもしれません。

しかし、貯金は根性だけで続けるものではありません。お金の流れの中に、自然に貯まる仕組みを作ることが大切です。

家計相談をしていても、「余ったら貯金しよう」と考えている方は少なくありません。

ただ、この方法ではなかなかお金は残りません。生活していると、何かしらお金の使い道は出てくるからです。

予定外の買い物、外食、レジャー、日用品のまとめ買い。気づけば月末には、思ったほど残っていない。そういうことは、誰にでも起こります。

だからこそ、貯金は「余ったら」ではなく、「先に分ける」ことが大切です。

先取り貯蓄は、残ったお金で生活する仕組み

貯金を増やしやすくする考え方が、先取り貯蓄です。

給料が入ったら、先に貯蓄に回すお金を分ける。そして、残ったお金で生活する。

この順番に変えるだけで、家計はかなり安定しやすくなります。

一番分かりやすいのは、会社で自動天引きしてくれる仕組みです。財形貯蓄や社内預金などがある場合は、給与が振り込まれる前に貯蓄分が分けられます。

手取りとして振り込まれた金額の中で生活すればよいので、貯金を意識しすぎなくても続けやすくなります。

会社の制度がない場合でも、銀行の定額自動入金や自動振替サービスを使えば、給与日に別口座へ移す仕組みを作ることができます。

なお、先取りしたお金を普通預金に置くのか、定期預金にするのか、NISAなどを活用するのかは次の段階の話です。まず大切なのは、使うお金と貯めるお金を分ける仕組みを作ることです。

大切なのは、毎月の意思の力に頼りすぎないことです。仕組みにしてしまえば、貯金はかなり続けやすくなります。

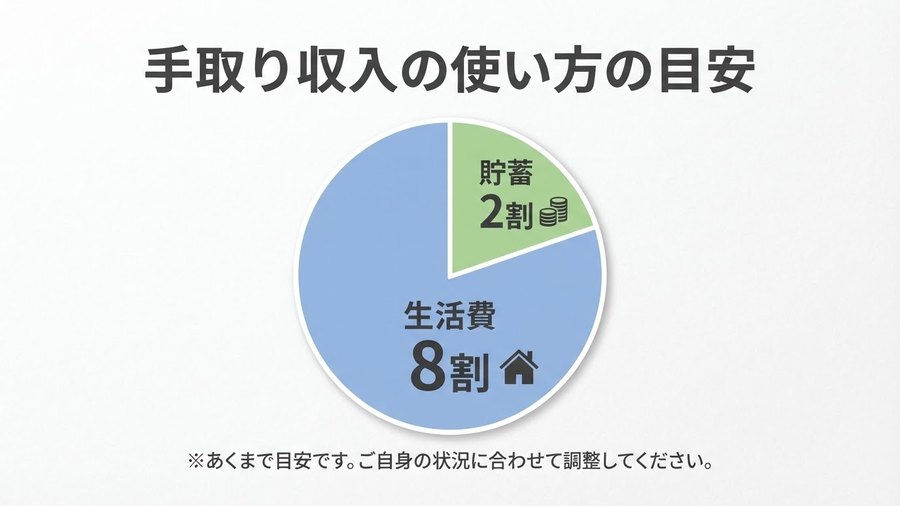

生活費8割、貯蓄2割は一つの目安

家計の目安としてよく言われるのが、手取り収入の8割で生活し、残りの2割を貯蓄に回すという考え方です。

たとえば、手取りが30万円であれば、生活費は24万円、貯蓄は6万円という考え方です。

もちろん、これは絶対のルールではありません。生活費9割、貯蓄1割でも、今の家計で無理なく続けられるなら十分意味があります。

大切なのは、無理な金額を設定してすぐに挫折することではありません。

少額でも、黒字家計を続けることです。

また、貯蓄額を考えるときは、残業代や賞与を前提にしすぎない方が安心です。

残業が減ることもあります。賞与が大きく減ることもあります。

基本給ベースの手取りで生活を組み立てておけば、収入が変動したときにも家計が崩れにくくなります。

人生には、貯め時と使い時がある

ただし、いつでも同じように貯金できるわけではありません。

人生には、お金を貯めやすい時期と、お金を使わざるを得ない時期があります。

特に、人生の大きな支出である住宅資金と教育資金が重なる時期は、家計がかなり重くなります。

この時期に無理に貯金額を増やそうとすると、生活そのものが苦しくなることがあります。

そのため、使い時には赤字にならないことを優先する。そして、支出が落ち着いた時期に、使い時で貯められなかった分を補う。

このように、時期によって貯蓄のペースを変えることも大切です。

一方で、貯蓄ばかりを意識しすぎると、生活の楽しみがなくなってしまいます。お金は、ただ通帳の数字を増やすためだけにあるわけではありません。

家族で旅行に行く。子どもとの思い出を作る。夫婦で食事を楽しむ。趣味や学びにお金を使う。

こうした支出も、人生にとって大切なお金の使い方です。

大切なのは、何でも我慢することではありません。貯めるお金と、使うお金を分けることです。そして、自分や家族にとって価値のある使い方は、予算の中でしっかり楽しむことです。

貯金は、人生を小さくするために行うものではありません。人生の選択肢を増やすために行うものです。

まずは、現状を知り、仕組みをつくる

今回、最初に確認したいのは、難しいことではありません。ボーナスに頼らず、月の収支だけで黒字になっているか。まずは、この一点を見てみてください。

そのうえで大切なのが、先取り貯蓄の仕組みを作ることです。現状を把握するだけでは、なかなか貯金は増えていきません。給与日に自動で貯蓄分を分ける仕組みにしてしまえば、あとは意思の力に頼らずに続けられます。

金額は、最初から手取りの2割が難しければ、1割でも構いません。それも難しければ、まずは5,000円、1万円からでもよいと思います。

大切なのは、自分の家計に合った金額で、続けられる形にすることです。

黒字家計を基本にして、どれくらい貯められるかを家計全体で判断する。その積み重ねが、将来の安心につながっていきます。