この記事は、現実の相談現場で感じる50代のリアルな状況をもとに書いています。

「NISAとiDeCo、どっちがいい?」という質問は、資産運用相談の現場でよく受けます。答えから先に言うと、目的と状況によって使い分けるものです。ただ、50代の状況を踏まえると、答えはもう少し丁寧に考える必要があります。

💡 この記事でわかること

① NISAとiDeCoの根本的な違い

② 50代の「本音の状況」を知っていますか?

③ 50代の優先順位:まずNISA、次にiDeCo

④ まとめ:正解は、人それぞれ

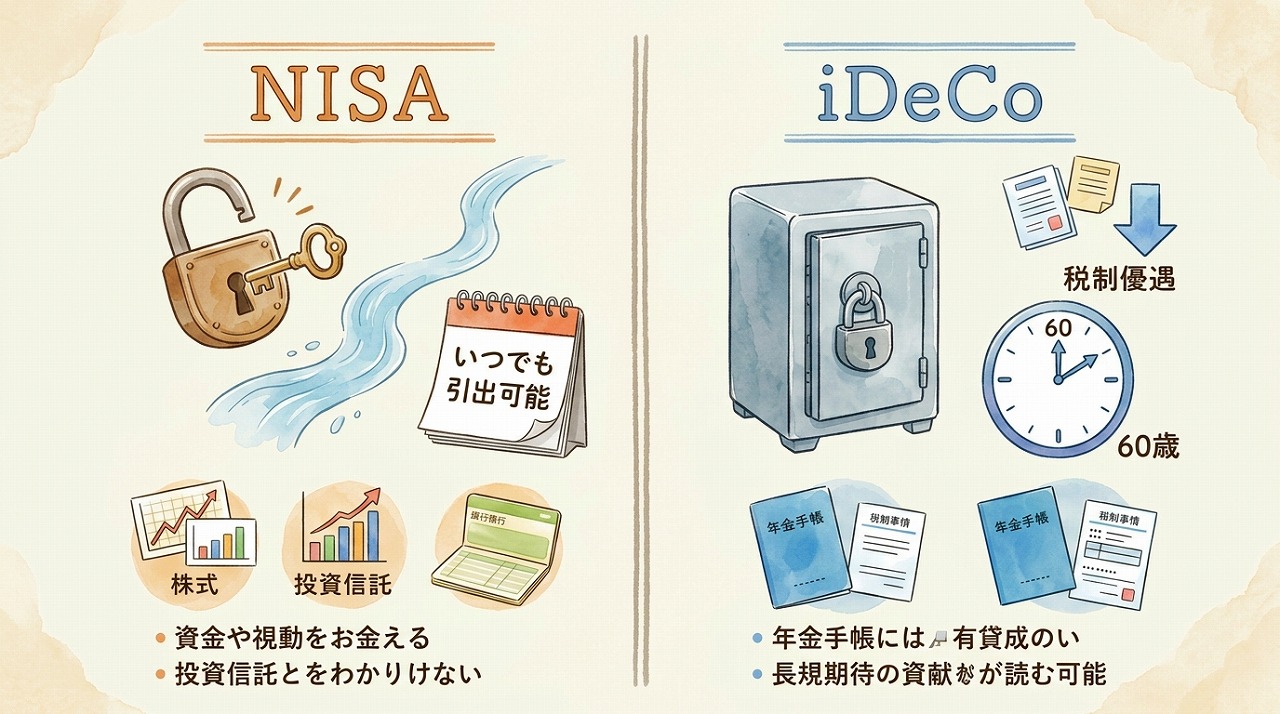

NISAとiDeCoの根本的な違い

| 項目 | NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益・売却益が非課税 | 掛金が所得控除+運用益非課税 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 年間上限 | 360万円(つみたて枠120万円) | 職業により異なる(会社員:月2.3万円等) |

| 向いている人 | 柔軟に使いたい人 | 老後資金を確実に積み立てたい人 |

50代の「本音の状況」を知っていますか?

一般的なイメージでは、50代は「住宅・教育・老後」という人生の3大支出のうち、住宅と教育が一段落して老後資金の貯め時と思われがちです。

しかし現実の相談現場では、それほどシンプルではないケースが多いです。

- まだ子供が大学生

- 住宅ローンや教育ローンの返済が続いている

- 親の介護費用が発生し始めている

「50代に財務的なプレッシャーがある」のは、必ずしも珍しくありません。

一方で、老後はもうすぐそこまで近づいています。100年時代とはいえ、残り少ない期間を活かして老後に備えることが、今の50代にとって現実的な方法です。

50代の優先順位:まずNISA、次にiDeCo

こうした状況を踏まえると、私がよくお伝えする優先順位は以下のとおりです。

なぜNISAを優先するのか

NISAはいつでも引き出せる流動性があります。50代はまだ前半の支出が読みきれないケースが多いため、一方が困ったときに引き出せないiDeCoよりも、NISAで資産を積み上げる方が現実的です。

iDeCoが向いている50代とは

iDeCoは所得控除による節税効果が大きく、使い方次第では非常に有効な選択です。ただ向いているのは、以下のような方です。

- 大きな支出の見込みがなく、老後資金だけに絞って積み立てられる

- 現在の給与・年収の見通しがある程度立っている

- 60歳まで積み立てできる資金がある

逆に言えば、現在の支出見通しが立たない場合は、NISAの方が無難です。

まとめ:正解は、人それぞれ

NISAとiDeCoの使い分けは、収入・支出・退職時期・リスク許容度・退職給付など、複数の個人的な要因が大きく影響します。

「一般的にはこうすべき」という答えが出しにくいのが正直なところです。

だからこそ、現状を数字で見える化し、ライフプランをしっかり組んでから検討することが、あなたにとって最適な答えを見つける第一歩です。

⚠️ 本記事はFPの業務範囲内での一般的な解説です。特定の金融商品の推奨は行いません。具体的な商品選択はご自身の判断でお願いします。