2026年5月、日本経済新聞に「インフレは早期治療こそ」という論考が掲載されました。インフレを抑えるために早期に金利を引き上げるべきという主張です。

この記事を読んで、私はFPとして「少し待ってほしい」という気持ちになりました。その理由を、今回はできるだけわかりやすくお伝えしたいと思います。

💡 この記事でわかること

・「コストプッシュ型インフレ」と「需要牽引型インフレ」の違い

・早期利上げがデフレ回帰につながる可能性

・50代・60代が今すべき家計の備え

① この記事を書いたきっかけ

「インフレをなんとかしてほしい」という声は、当然のことだと思います。食料品、光熱費、日用品——あらゆるものが値上がりし、家計への影響を実感している方は多いでしょう。

しかし、「だからすぐに金利を上げてインフレを抑えるべきだ」という論調に、私はFPとして違和感を覚えています。その理由を、今回は丁寧にお伝えしたいと思います。

② 「物価が上がって苦しい」は本当のこと。でも、その前に何があったか

その前に、少し立ち止まって考えてほしいのです。「物価が上がらない状態」が30年も続いた結果、日本はどうなったでしょうか。

1990年代のバブル崩壊以降、日本はおよそ30年にわたってデフレが続きました。この間に起きたことを、改めて振り返ってみます。

- 賃金がほとんど上がらなかった(実質賃金の低下)

- 円の価値が国際的に低下し、輸入コストが上昇した

- 企業が設備投資を控え、日本の国際競争力が低下した

- 「モノを買わずに待てば安くなる」という消費マインドが定着した

「物価が上がらない=良いこと」という感覚は、30年間でしっかりと私たちの意識に刷り込まれてしまいました。しかし本来、適度なインフレは経済が健全に機能しているサインです。

③ 失われた30年——デフレが日本に与えたダメージ

デフレが長期化すると、経済にどのようなダメージが蓄積されるのでしょうか。

この30年の経験を経て、今ようやく賃金と物価が動き始めようとしています。その大事な局面で性急な利上げをすることの意味を、慎重に考える必要があります。

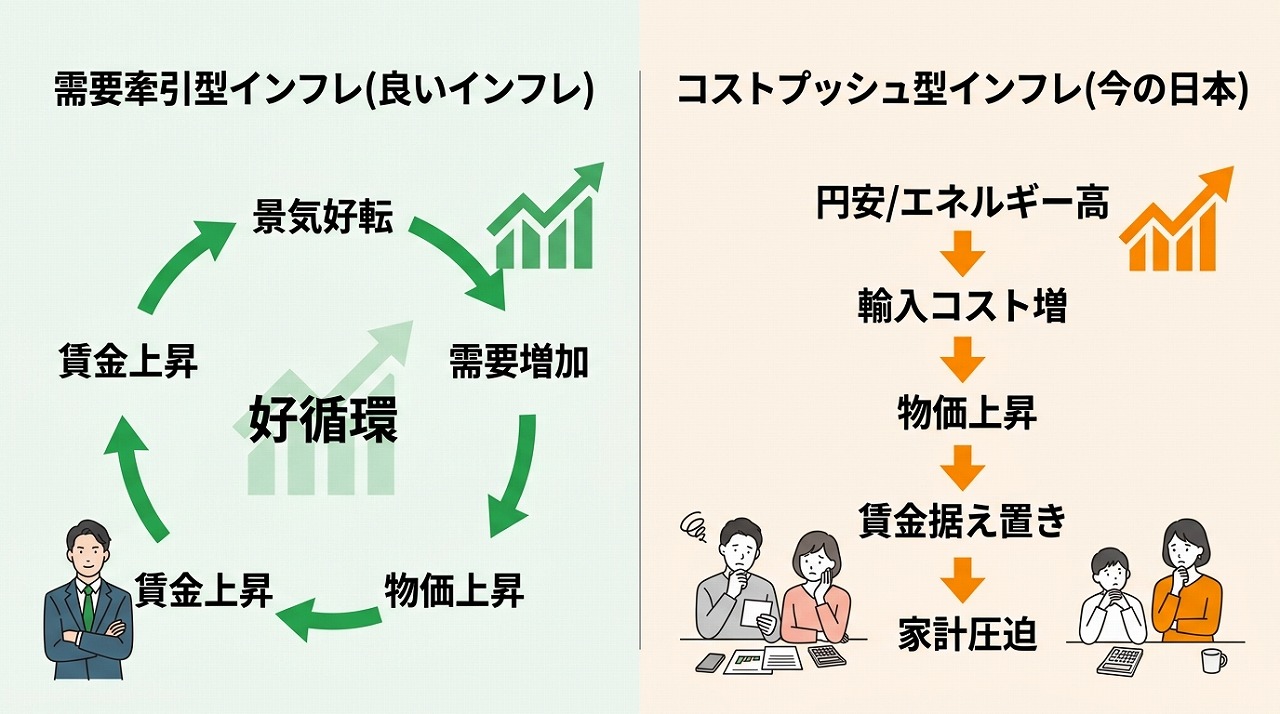

④ インフレには2種類ある——今の日本はどちらか

インフレには、大きく2種類あります。この違いを理解することが、今の日本の状況を正しく判断するうえで非常に重要です。

需要牽引型インフレ(良いインフレ)は、景気が良く、人々がモノをたくさん買うために物価が上がる状態です。賃金も上がり、消費も投資も活発になります。経済全体が元気な証拠で、金利を上げて過熱を抑える意味があるのはこのタイプです。

コストプッシュ型インフレ(今の日本)は、輸入原材料や燃料などのコストが上昇し、企業がやむを得ず価格に転嫁することで物価が上がる状態です。円安や国際的なエネルギー価格の上昇が主な原因です。

🔍 今の日本のインフレは「コストプッシュ型」です。

需要が過熱して物価が上がっているわけではありません。企業も家計も苦しい中での値上がりであり、金利を上げれば解決するという性質のものではありません。

⑤ 早期利上げで何が起きるか——デフレ回帰の現実的リスク

コストプッシュ型インフレの局面で金利を引き上げると、何が起きるでしょうか。

- 住宅ローンの返済負担が増加し、消費が冷える

- 企業の借入コストが上がり、設備投資が減る

- 経済全体の需要が落ち込み、企業は値上げをやめる

- 物価上昇が止まり、やがてデフレに逆戻りする

⚠️ 金利を上げることで一時的にインフレを抑えられたとしても、その副作用として経済が冷え込み、再びデフレのスパイラルに入るリスクがあります。

特に50代の方にとっては、変動金利の住宅ローンを抱えている場合、利上げは直接的に家計を直撃します。

📝 髙倉からひとこと

「利上げ=インフレ対策」という図式は、需要が過熱している時には有効です。でも今の日本でそれをやることは、「熱が出た患者に、体温を下げるために水風呂に入れる」ような荒療治になりかねません。

30年かけてようやく脱デフレの兆しが見え始めた今、ここで急ブレーキをかけることの意味を、私は慎重に考え続けています。

⑥ 情報を読むときに意識してほしいこと

経済に関する報道や論考を読むとき、「誰がその情報を発信しているか」を意識する習慣が大切です。

金利が上がることで恩恵を受ける立場があります。預金と貸出の金利差が広がることで収益が改善する業態も存在します。そうした立場からの発言かどうか、情報源を意識して読むことが正しい判断につながります。

「早期利上げを」という論調が出てきたとき、それが国民全体の利益を考えたものか、特定の立場からの主張なのかを、冷静に見極める目を持ちましょう。

💡 情報を読む際のチェックポイント

・発信者の立場(金融機関・政府・独立系研究者など)

・その論調が誰に有利かを考える

・反対意見や異なる視点も調べてみる

⑦ では、50代・60代は今どうすればいいか

「インフレが続くのか、デフレに戻るのか」を正確に予測することは、専門家でも難しいことです。だからこそ、どちらの局面にも備えておくことが重要です。

- インフレに備える:現金・預金だけでなく、NISAやiDeCoを活用した資産運用を

- デフレ回帰に備える:過度なリスクは取らず、分散投資を基本にする

- 住宅ローンを確認する:変動金利の場合、金利上昇シナリオでの返済額を試算しておく

大切なのは、自分の家計の状況をきちんと把握したうえで、複数のシナリオに対応できる備えをしておくことです。「インフレが来たら損をする」「利上げになったら困る」と不安になるより、どちらの展開でもある程度しのげる家計の形を作ることが、中長期的な安心につながります。

📝 FPとしての私の立場

私は経済予測の専門家ではありません。しかし、FPとして毎日の相談の中で「不確実な経済環境の中で、どう家計を守るか」を一緒に考え続けています。

「インフレかデフレか」を当てることよりも、「どちらになっても大丈夫な備えができているか」を確認することのほうが、はるかに実践的で価値があると思っています。

⑧ まとめ

この記事のポイント

- 今の日本のインフレはコストプッシュ型。需要が過熱しているわけではない

- コストプッシュ型インフレに金利上昇は根本的な解決策にならない

- 早期利上げは消費を冷やし、デフレへ逆戻りするリスクをはらんでいる

- 失われた30年の苦い経験を持つ私たちは「インフレ=悪」の図式に引っ張られすぎない目を

- インフレを嘆く前に「自分の家計はどう対応できているか」を確認することが第一歩

⚠️ この記事は一般的な解説です。個別の家計判断・資産運用については、専門家への相談をおすすめします。FPとして、家計の見直しや資産配分のご相談は承っております。