家計管理をしていくうえで、ぜひ考えておきたいのが生活防衛資金です。

生活防衛資金とは、万一のときに生活を守るためのお金です。

人生の中では、予定していないことが起こります。

失業、病気やケガによる休職、収入の減少、家電の故障、車の修理、急な引っ越し、家族の事情による支出。

こうした出来事は、いつ起こるか分かりません。

そのときに手元資金がないと、借入に頼ったり、慌てて資産を売却したりすることになります。

生活防衛資金は、そうならないために、普段から準備しておくお金です。

生活防衛資金は、増やすお金ではなく守るお金

生活防衛資金は、投資で増やすためのお金ではありません。

あくまでも、万一のときに生活を守るためのお金です。

ここを間違えると、家計管理の土台が不安定になります。

たとえば、生活防衛資金まで株式や投資信託に回してしまうと、必要なときに元本割れしている可能性があります。

急にお金が必要になったときに、相場が下がっていて売りたくない。

でも現金がないから売らざるを得ない。

こうなると、本来守るためのお金が、逆に家計を不安定にしてしまいます。

生活防衛資金で大切なのは、利回りを求めることではありません。

必要なときに生活を守れる状態にしておくことです。

具体的にどこに置いておくかは、後ほど整理します。

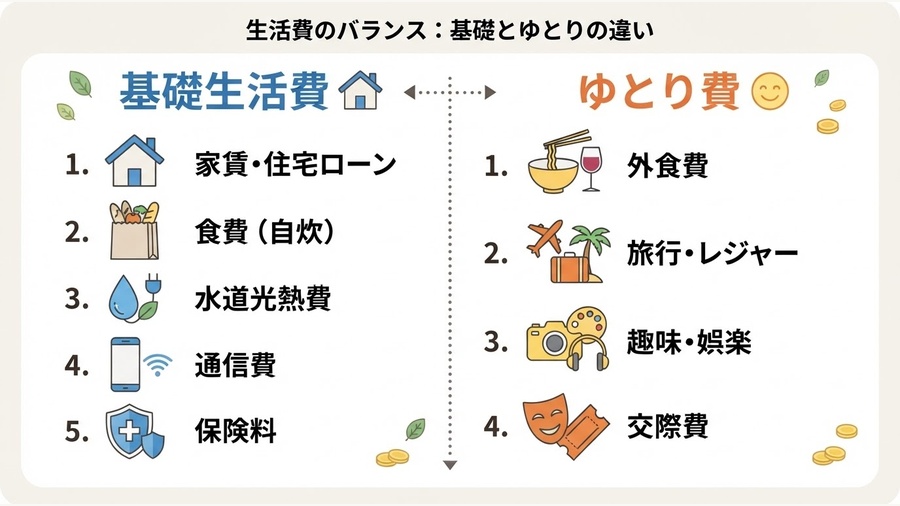

まずは基礎生活費を知る

生活防衛資金を考えるときに、最初に確認したいのが基礎生活費です。

基礎生活費とは、生活するうえで最低限必要になるお金です。

たとえば、住居費、食費、水道光熱費、通信費、日用品費、火災保険料など生活に必要な保険料、最低限の車関係費用などです。

これがなければ生活が成り立たない。

そういう支出が、基礎生活費です。

一方で、生活費には、ゆとり費もあります。

交際費、外食、旅行、趣味、レジャー、娯楽費など、生活に楽しみやハリを持たせるためのお金です。

もちろん、ゆとり費も人生には大切です。

ただし、万一のときには、まず生活を守ることが優先されます。

失業や病気などで収入が止まった場合、普段どおりにゆとり費まで使うのは難しくなります。

だからこそ、生活防衛資金を計算するときは、毎月の生活費全体ではなく、まず基礎生活費を基準に考えることが大切です。

基礎生活費が分かると、家計の見直しにも役立ちます。

自分の家計で、何が生活に必要な支出で、何がゆとりのための支出なのか。

ここが見えてくるだけでも、お金の使い方はかなり整理しやすくなります。

マネーフォワードMEなどの家計簿アプリを使っている方は、「基礎生活費」と「ゆとり費」に分けて確認しやすいように費目を設定しておくと分かりやすいと思います。

大項目を単純に2つに分けるというより、食費、住居費、通信費、日用品費、交際費、娯楽費など、後で見たときにどちらの性質のお金か判断しやすい費目にしておくイメージです。

目安は、基礎生活費の3か月から2年分

では、生活防衛資金はいくら必要なのでしょうか。

目安としては、基礎生活費の3か月分から2年分くらいで考えるとよいと思います。

ただし、これは一律に決めるものではありません。

特に大きいのは、働き方による違いです。

会社員の場合、病気やケガで働けなくなったときには、健康保険から傷病手当金を受け取れる場合があります。傷病手当金は、おおむね給与の3分の2が、支給開始日から通算1年6か月支給される制度です。

また、会社を辞めた場合でも、雇用保険に加入していれば失業給付の対象になることがあります。

一方で、自営業・フリーランスの方が加入する国民健康保険には、傷病手当金は原則ありません。雇用保険の失業給付も、自営業者は対象外です。

つまり、会社員と自営業では、収入が止まったときに使える公的保障が違います。

そのため、生活防衛資金は「最低いくら」と決めつけるより、自分の働き方に合わせて幅を持たせて考えることが大切です。

たとえば、目安としては次のように考えられます。

| 働き方 | 生活防衛資金の目安 |

|---|---|

| 会社員で収入が安定している | 基礎生活費の3か月〜6か月分 |

| 会社員で収入変動が大きい・転職の可能性がある | 基礎生活費の6か月〜1年分 |

| 個人事業主・フリーランス | 基礎生活費の1年分以上 |

たとえば、基礎生活費が月25万円であれば、3か月分で75万円、6か月分で150万円、1年分で300万円です。

基礎生活費が月35万円であれば、3か月分で105万円、6か月分で210万円、1年分で420万円です。

さらに、家族がいる、住宅ローンがある、教育費がかかる時期である、親の介護の可能性がある、単独収入で世帯を支えているといった場合は、上乗せを検討した方がよいと思います。こうした要素が重なる場合は、2年分程度を見ておくこともあります。

この金額を見て、「そんなに必要なのか」と感じる方もいるかもしれません。

ただ、生活防衛資金は一気に作る必要はありません。

迷ったら、まずは1か月分を目標にしてみてください。

1か月分ができたら3か月分。

そこから6か月分。

このように段階を分けて積み上げていけばよいと思います。

生活防衛資金がないと、判断を誤りやすくなる

生活防衛資金がない状態では、家計の判断がどうしても不安定になります。

急な支出があるたびに、クレジットカードの分割払いや借入に頼る。

収入が減ると、すぐに生活が苦しくなる。

投資しているお金を、悪いタイミングで売却しなければならない。

こうした状態では、落ち着いた判断がしにくくなります。

お金に余裕がないときほど、焦りや不安につけ込まれやすくなります。

前回のSNS詐欺広告の記事でも触れましたが、お金の不安が強いときは、普段なら疑える話でも判断が鈍ることがあります。

生活防衛資金は、単に急な支出に備えるためだけのものではありません。

不安なときに、少し立ち止まって考える余裕を作るお金でもあります。

生活防衛資金を貯める順番

生活防衛資金は、家計管理の土台です。

そのため、投資よりも前に、まず一定額を確保しておきたいお金です。

もちろん、少額の積立投資をしながら生活防衛資金を作る考え方もあります。

ただし、生活防衛資金がほとんどない状態で、投資に多くのお金を回すのは注意が必要です。

まずは、毎月の黒字を作る。

次に、生活防衛資金を貯める。

そのうえで、将来に向けた資産運用を考える。

毎月の黒字を作る考え方については、先取り貯蓄の記事でも整理しています。収入が入ったら先に貯蓄分を分け、残ったお金で生活する仕組みを作ると、生活防衛資金も積み上げやすくなります。

この順番が、家計を安定させるうえでは自然だと思います。

生活防衛資金は、使わないためのお金ではありません。

必要なときに使うためのお金です。

ただし、使った場合は、また元の水準まで戻していくことも大切です。

どこに置いておくか

生活防衛資金は、すぐに使える場所に置いておく必要があります。

基本は、普通預金などの流動性の高い口座です。

少しでも金利を意識するなら、定期預金や個人向け国債を組み合わせる考え方もあります。

ただし個人向け国債は、発行から1年間は原則として途中で換金できません。生活防衛資金の全額を回すのではなく、当面使う可能性が低い一部に限る使い方が安全です。

生活防衛資金の置き場所で最も大切なのは、増えるかどうかではありません。

必要なときに、すぐ使えるか。

元本割れしにくいか。

複雑な手続きがなく、家族にも分かるか。

この視点で考えることが大切です。

生活防衛資金を、株式、投資信託、暗号資産などのリスク資産に置くのは避けた方がよいと思います。

これらは資産形成には有効な場面がありますが、万一の備えとしては不向きです。

必要なときに相場が下がっているかもしれない。

すぐに現金化できないかもしれない。

売却の判断に迷うかもしれない。

生活を守るお金は、安心して使える形で置いておくことが大切です。

まとめ:生活防衛資金は、家計の土台になる

生活防衛資金は、派手なお金ではありません。

投資のように大きく増えるものでもありません。

ただ、家計を安定させるうえでは、とても大切なお金です。

万一のときに生活を守る。

急な支出に慌てない。

借入に頼る前に対応できる。

投資を落ち着いて続けられる。

お金の不安につけ込まれにくくなる。

そのためにも、まずは自分の基礎生活費を確認してみてください。

基礎生活費が分かれば、自分に必要な生活防衛資金の目安も見えてきます。

家計管理は、節約だけではありません。

自分と家族の生活を守る仕組みを作ることも、家計管理の大切な役割です。

生活防衛資金は、そのための最初の土台になるお金だと思います。